Обучение САПР как инвестиционный проект. Часть 1

В начале этого года нами была поднята тема о кадрах в САПР. Этот вопрос вызвал бурную дискуссию на форуме Русской Промышленной Компании, которая до сих пор не утихает. Предлагаем вашему вниманию мнение Сергея Николаевича Шибалова, специалиста НПЦ «Геоинформационные системы», основанное на многолетнем опыте работы в области геоинформатики. Его мнение показалось нам очень интересным, и мы выносим его на всеобщее обсуждение. В этом номере печатается первая часть статьи. Свои мнения и предложения по дальнейшему развитию этой рубрики просим вас присылать по адресу info@cad.ru.

Шибалов С.Н.

НПЦ «Геоинформационные системы», г. Москва

к.т.н., начальник отдела оценки и мониторинга земель

Чтение статей и просмотр обсуждения, развернувшегося на форуме Русской Промышленной Компании (ветка обучение САПР — за и против ) позволяет заключить, что большинство спорных высказываний вызвано различным пониманием предмета дискуссии, точнее, обусловлено одновременным обсуждением одной и той же проблемы с различных точек зрения.

Одна из них — позиция поставщика программного продукта, заинтересованного в увеличении продаж и максимальном удовлетворении потребностей покупателя путем поставки качественного товара (в данном случае качество зависит от способностей пользователя реализовать функционал программного средства, что во многом определяется уровнем подготовки, зависящем в том числе и от обучения).

Другая — позиция потребителя, желающего получить максимум при минимальных затратах, а обучение связано с увеличением этих затрат. При этом необходимо принимать во внимание, что в качестве потребителя могут рассматриваться как руководители (собственники), принимающие решения о выделении средств на закупку дополнительного сервиса (обучения), так и непосредственные пользователи (специалисты, применяющие купленное программное обеспечение в производственной деятельности).

Рассмотрим более подробно факторы, влияющие на решение об организации обучения, сделав попытку оценить их количественно.

Дальнейшие рассуждения не относятся к какому-либо конкретному программному продукту и могут быть использованы в случае изучения функциональных возможностей программных комплексов любых инструментальных САПР и ГИС.

Представим процесс обучения в виде инвестиционного проекта. При этом начальные инвестиции равны стоимости обучения, а их возврат осуществляется за счет роста производительности труда обученного специалиста. Примем, что величина положительного денежного потока равна части оклада пропорциональной процентному росту производительности труда. Для упрощения расчетов и выявления основных зависимостей предположим, что отсутствуют дополнительные затраты на модернизацию техники, которая может потребоваться при переходе на новое программное обеспечение.

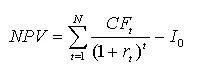

Для оценки эффективности инвестиционного проекта используем рекомендованные в [1] показатели чистого дисконтированного дохода и значение срока окупаемости. Расчет чистого дисконтированного дохода (чистой приведенной стоимости инвестиционного проекта) будем осуществлять по известной формуле:

(1)

(1)

где Io — первоначальные инвестиции;

CFt — чистый поток средств в базовый период t, (CF = Iдоход - Iрасход );

rt —ставка дисконта в базовый период t;

N — период прогнозирования.

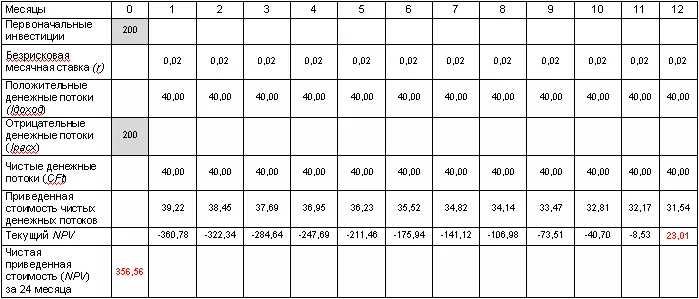

Для тестового расчета используем следующие, достаточно правдоподобные значения параметров, входящих в формулу (1): стоимость курса обучения 200 усл. единиц, продолжительность обучения – 1 неделя (0,25 мес), базовый период расчета – 1 месяц, рост производительности труда специалиста, прошедшего обучение составляет 5%, а его месячный оклад — 800 усл. ед. В качестве ставки дисконта примем 2%. При этом чистый положительный поток средств будет равен экономии фонда заработной платы, обусловленной ростом производительности труда и составит 800*5/100 = 40 усл. ед./мес.

Сравнение производится при обучении специалистов с разной зарплатой на одних и тех же курсах и не рассматривается возможность увеличения этого отношения за счет снижения стоимости обучения, т.к. предполагается, что качество обучения прямо пропорционально его стоимости.

К затратам, производимым в начале обучения, отнесены стоимость самого курса обучения (первоначальные инвестиции) и четверть оклада специалиста проходящего обучение с отрывом от производства.

Результаты расчетов чистой приведенной стоимости обучения представлены в таблице 1.

Таблица 1

Анализ результатов показывает, что срок окупаемости проекта составит 12 месяцев, а через 2 года расчетная прибыль достигнет 90%.

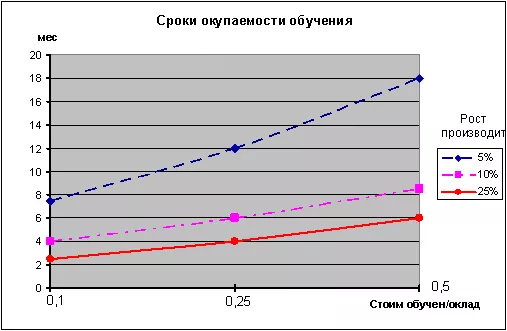

Моделирование с другими значениями предоставим осуществить читателям. На графике (рис. 1) представлена зависимость срока окупаемости (в месяцах) от отношения стоимости обучения к величине месячного оклада при нескольких значениях прогнозируемого роста производительности труда.

Рис. 1 Зависимость срока окупаемости от отношения стоимости обучения к величине месячного оклада обучаемого

Несмотря на идеализированную ситуацию, которая использована для анализа, предположение о механизме возврата вложенных в обучение средств, представляется весьма правдоподобным, а полученные результаты подтверждают целесообразность вложения средств в обучение. Возможно осуществить моделирование рассматривая обучение нескольких специалистов с вычислением сроков сокращения проекта, и определения соответствующей экономии средств (или получения дополнительной прибыли за счет выполнения других работ в течение освободившегося промежутка времени).

Анализ зависимостей, изображенных на рис. 1 позволяет сделать следующий важный вывод — выгоднее обучать квалифицированные кадры, так как чем меньше отношение стоимости обучения к величине зарплаты обучаемого, тем меньше срок окупаемости инвестиций в обучение . Дополнительно усиливает этот вывод учет механизма положительной обратной связи – чем выше зарплата (подразумевается, что она непосредственно связана с уровнем квалификации) тем выгоднее вкладывать средства в обучение, что в свою очередь увеличивает квалификацию и ценность сотрудника. При этом ужесточаются требования к уровню преподавания, так как необходимо выбирать учебную программу таким образом, чтобы удовлетворить высокие требования квалифицированного слушателя к её содержанию.

Литература

1. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Утв. Минэкономики РФ, Минфином РФ и Госстроем РФ, от 21 июня 1999г., № 477

Продолжение статьи читайте в следующем номере журнала «САПР и Графика». Вопросы и предложения по содержанию рубрики присылайте по адресу info@cad.ru.

- Комментарии