«Короли» и «капуста» - 2005. Часть 2.

Финансовые итоги крупнейших разработчиков CAD/CAM/CAE/PDM за 2005 год. Географический и структурный аспекты» - журнал «CAD/CAM/CAE Observer».

Финансовые итоги крупнейших разработчиков САПР/PLM ca 2005 г.

Часть 2. Географический и структурный аспекты.

Автор: Юрий Суханов, главный редактор CAD/CAM/CAE Observer

Жизнь (видимо, в целях обеспечения филогенеза и разнообразия видов) устроена так, что одни обречены собирать “капусту”, в то время как другие – “капустные” материалы. ![]() В целом и те, и другие руководствуются одной моралью, служат одним и тем же богам, используют один и тот же понятийный набор. При этом существование у первых более обеспеченное, чем у вторых, но в то же время эти вторые живут намного беспечнее, что, согласитесь, тоже дорогого стОит.

В целом и те, и другие руководствуются одной моралью, служат одним и тем же богам, используют один и тот же понятийный набор. При этом существование у первых более обеспеченное, чем у вторых, но в то же время эти вторые живут намного беспечнее, что, согласитесь, тоже дорогого стОит.

В прошлом году мы создали прецедент, увеличив объем “капустной” аналитики аж (!) до двух выпусков Observer’a. Хотя тем самым мы лишаем себя некоторой доли беспечности в летний период, пусть всё же это станет доброй традицией, тем более, что за пять лет регулярного выхода этих статей круг их читателей и почитателей заметно расширился. С собственно “капустной” точки зрения, обмен части “капусты” первых на долю беспечности вторых может иметь место, если он эквивалентен. Если же нет, то всё равно “...известно, кому повезло” – нашему читателю!

Во второй части статьи мы преимущественно сосредоточимся на анализе “географических” успехов “королей” и финансовых рейтингах их замечательных продуктов.

“Капуста” – общее достояние. Каждому позволено брать столько “капусты”,

сколько он хочет, – при условии, что он это может.

Ю.C. в соавторстве с Вильгельмом Швебелем, немецким ученым и публицистом

Географическое происхождение “королевских” доходов.

“Короли” рынка САПР/PLM – не “бостонские мальчики” и даже не “чикагские парни”. Сегодня это международные софтверные корпорации, давно и далеко перешагнувшие границы стран дислокации их Headquarters и с размахом ведущие бизнес на всех континентах (рис. 1). Для них такие категории, как национальные границы, особенности и менталитет – анахронизмы и атавизмы, препятствующие развитию и экспансии бизнеса.

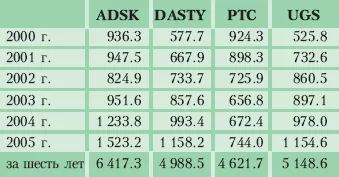

Табл. 1. Годовые доходы “королей” (млн. USD)

Рис.1. Динамика общих доходов “королей” за 2000-2005 г.г.

Сферой интересов “королей” сейчас является весь мир – вопрос лишь в приоритетах. К примеру, европейская (французская) Dassault Systemes (биржевой индекс – DASTY, который мы и будем использовать далее в качестве короткого названия компании; аналогично, компанию Autodesk мы будем величать – ADSK) старается стать всё более значимой на американском континенте. В то же время американские корпорации, собирая уже больше половины урожая “капусты” за пределами США, стремятся в Азиатско-Тихоокеанский регион (АТР), где имеется значительный потенциал для роста.

И всё же, заявленные приоритеты – это слова, пусть даже слова связанные, осмысленные и сформулированные в виде политики. А как обстоят дела в реальности? Кто и сколько “капустки” снимает на том или ином географическом поле? Понятно, что доминирует тот, у кого больше, и наоборот. Впрочем, это уже обсуждалось в первой части статьи (Observer #2/2006), так что можно сразу переходить к цифрам.

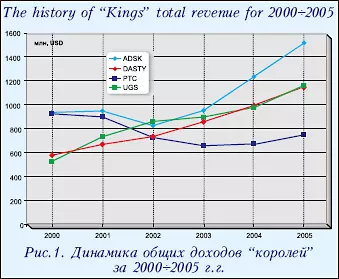

Рис.2. Динамика общих доходов ADSK по географическим регионам за 2003-2005 г.г.

ADSK. В 2005 году вклад основных географических регионов в общий доход ADSK (1 млрд. 523 млн. долл.) распределялся следующим образом: обе Америки – 609.2 млн. (или 40% от общего дохода), Европа – 558.2 млн. (36.6%), АТР – 355.8 млн., или 23.4% (рис. 2). При этом в Америках прирост доходов ADSK по сравнению с 2004 г. составил 19.2%, в Европе – 25.8%, в АТР – 27.4%. Темпы роста доходов во всех регионах очень высокие, что для АТР стало уже привычным, а вот неординарный рост доходов в старушке Европе – явление для нынешних времен удивительное, требующее анализа и объяснения. Примечателен также факт, что в IV кв. 2004 г. и в I кв. 2005 г. доходы ADSK в Европе превосходили доходы в Америках. Как бы то ни было, но здесь не обошлось без целеустремленной и профессиональной работы персонала и партнеров ADSK на рынках растущих ныне экономик восточноевропейских стран, в том числе России, СНГ и стран Балтии.

Здесь я позволю себе небольшое лирическое отступление-панегирик Autodesk. В этом же выпуске журнала на четырех страницах публикуется список 120 семинаров по AutoCAD 2007 и Autodesk Inventor Series 11 (полная версия этого списка включает 283 семинара!), организуемых партнерами ADSK в России и других странах СНГ в сентябре-октябре с.г. Кто из конкурентов ADSK в России может похвастаться такой активностью своих каналов сбыта?! Если предположить, что эффективность представительств компании в других странах и регионах столь же высока, ответ на пресловутый вопрос о “природе феномена Autodesk” становится очевидным: в Autodesk любят и умеют работать!

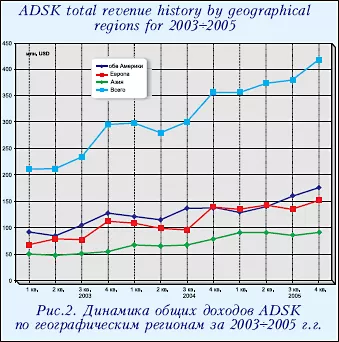

Рис.3. Динамика общих доходов DASTY по географическим регионам за 2003-2005 г.г.

DASTY. Поскольку DASTY – французская компания, в её доходах естественным образом превалирует доля, полученная на территории Европы (рис. 3).

В общих доходах DASTY за 2005 г. (934.5 млн. евро, или 1 млрд. 158 млн. долл.) на Европу по-прежнему приходится почти половина – 437.9 млн. евро (542.4 млн. долл.), или 47%. Доля обеих Америк в общих доходах DASTY составляет 283.3 млн. евро (351.2 млн. долл.), или 30.3%; доля АТР – 213.2 млн. евро (264.6 млн. долл.), или 22.8%. По сравнению с 2004 г., собираемость доходов в Европе возросла на 17.8%, в Америках – на 22.6%, в АТР – на 9.9%.

Наш прошлогодний прогноз на 2005 год относительно увеличения темпов роста доходов DASTY в США оправдался. По этому показателю французская DASTY, стремящаяся расширить присутствие в США, опережает американскую ADSK на её же территории. Сравнительно скромный (около 10%) результат в Азии, на наш взгляд, является свидетельством некоторой напряженности во взаимоотношениях DASTY c IBM. Похоже, что конфликт в Китае уже улажен: DASTY, неудовлетворенная степенью активности и объемами инвестиций IBM в создание местного рынка PLM, начала и самостоятельную работу на этом рынке. Видимо, уже по результатам 2006 г. можно будет судить, удалось ли DASTY улучшить ситуацию в Китае и, если да, то насколько.

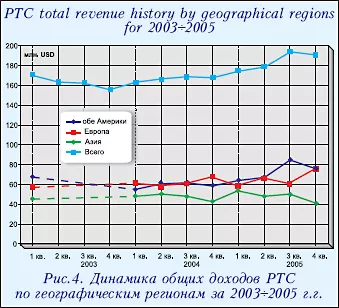

Рис.4. Динамика общих доходов РТС по географическим регионам за 2003-2005 г.г.

РТС. В 2005 календарном году общий доход РТС (744 млн. долл.) складывался следующим образом (рис. 4): обе Америки принесли 289.5 млн. (или 38.9%), Европа – 261.5 млн. (35.1%), АТР – 193.1 млн. (26%). По сравнению с 2004 г., собираемость доходов в Америке увеличилась на 23.5%, в Европе – на 5.1%, в АТР – на 2.1%.

В 2005 г. РТС решала, помимо прочего, психологически важную для себя и своих пользователей, задачу восстановления статус-кво касательно соотношения доходов, собираемых в основных регионах. Еще в 2004 г. объемы американских доходов компании уступали объемам европейских, что являлось последствием системного кризиса, в котором компания пребывала несколько лет. Таким образом, вновь добившись превалирования американской доли в общих доходах, РТС дала понять всем, что доверие её “родных” клиентов восстановлено и, следовательно, о кризисе можно говорить лишь в прошедшем времени.

Слабый (2.1%) рост доходов РТС в Азии за 2005 г. объясняется, видимо, несколькими причинами. Прежде всего – невозможностью обеспечить равномерный рост доходов во всех регионах в посткризисный период, ограниченностью имеющихся ресурсов и необходимостью их приоритетного использования на главном направлении (в данном случае – в США). Из других причин можно назвать резкое обострение в Поднебесной конкуренции среди поставщиков high-end-систем, не позволившей РТС заработать больше. Кооперационный договор РТС с IBM, предполагающий более тесное сотрудничество (в том числе в Китае), был заключен уже в 2006 г., поэтому никакого влияния на итоги 2005 года он оказать не мог. Возможно, что сближение этих двух корпораций и приведет к росту их доходов в тех регионах, где сотрудничество и взаимодействие будут иметь место. Но сегодня мы такой информацией не обладаем. Подробнее о возможных перспективах в отношениях PTC, DASTY и IBM можно прочитать в опубликованном здесь же эксклюзивном интервью двух руководителей Dassault Systemes Russia Corp.: Francis Bernard и Laurent Valroff.

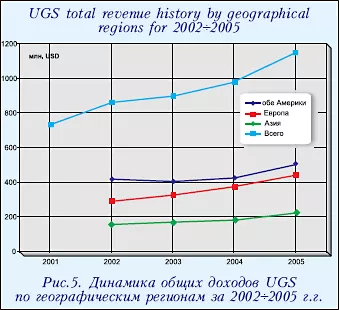

Рис.5. Динамика общих доходов UGS по географическим регионам за 2002-2005 г.г.

UGS.Вклад основных географических регионов в общий доход UGS (1 млрд. 155 млн. долл.) за 2005 г. распределился (рис. 5) так: обе Америки – 497.6 млн. (или 43%), Европа – 439.5 млн. (38%), АТР – 217.5 млн. (18.8%). По сравнению с 2004 г., собираемость доходов в Америке увеличилась на 17.8%, в Европе – на 17.3%, в АТР – на 20.1%.

Несмотря на сложности, испытываемые GM и Ford Motor, главными потребителями продуктов и решений UGS в Америке, темпы роста её доходов там можно признать вполне удовлетворительными.

Ориентация американского авиастроительного концерна Boeing на PDM-решения Teamcenter сохраняет предпосылки роста доходов UGS и в будущем. В АТР компания также может рассчитывать на приличные темпы роста, чему способствуют не только высокий авторитет её продуктов в Китае, но и громкий успех PLM-решений от UGS на всех площадках японской Nissan.

Как оказалось, лозунги типа “Даёшь удвоение ВВП!” рождаются не только в России. Недавно г-н Tony Affuso, президент UGS, пообещал утроить(!) общий доход корпорации. В первой части статьи (#2/2006) мы уже уделили внимание этому вопросу, пытаясь разобраться, за счет чего сие возможно и сколько времени потребуется. Складывается впечатление, что в европейском офисе UGS заявление своего президента восприняли не как политическое, а буквально и конкретно – как задание. Реструктуризация затронула многие аспекты деятельности этого отделения: новые люди с новыми полномочиями, резкое (на 50-100%) повышение плановых заданий по росту доходов, укрепление и расширение каналов сбыта, переподчинение офисов и территорий и пр. В частности, для создания условий роста доходов российский офис UGS оказался выведенным из подчинения среднеевропейскому и переподчинен североевропейскому. Ожидается, что усиление внимания UGS, в том числе дополнительные инвестиции, позволят не то что утроить-учетверить (!) доходы UGS в России. Подробнее об этом можно было прочитать в материалах “круглого стола” UGS (#3/2006).

В странах БРИК (Бразилия, Россия, Индия, Китай) утроить собираемые доходы, вероятно, можно: на то они и развивающиеся… А вот как быть в регионах, достигших, практически, пика индустриализации – США и Европа? Тем не менее, целенаправленная и упорная работа практически всегда приводит к результату.

Одним из значимых европейских достижений UGS следует, очевидно, признать тот факт, что 54% объема продаж Solid Edge сегодня обеспечивает Европа. Кроме того, следует отметить планомерное усиление противодействия компьютерному пиратству, в том числе – производству, распространению и использованию нелицензионного программного обеспечения. У компании появилось специальное подразделение – UGS Piracy Prevention Office, руководимое матерыми юристами, в обязанности которого входит не только координация работы с BSA и полицией, но и методическая работа с руководителями всех представительств и офисов UGS, а также всеми дистрибьюторами. Однако компания пошла еще дальше, разработав собственную программу противодействия пиратам – UGS-Only Piracy Actions, содержание которой не раскрывается. Меры, предпринятые UGS в Европе, позволили за 2005 г. легализовать ПО NX и Solid Edge на сумму 1.1 млн. долл., даже не прибегая к судебным преследованиям.

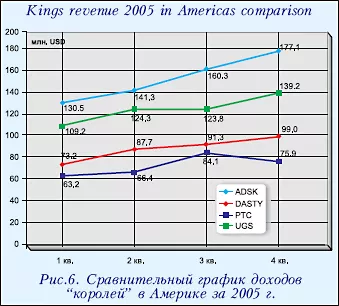

Рис.6. Сравнительный график доходов “королей” в Америке за 2005 г.

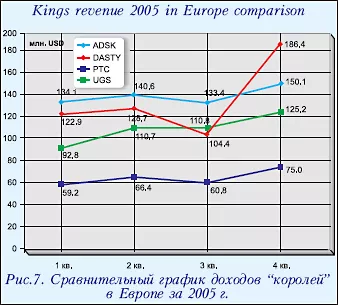

Рис.7. Сравнительный график доходов “королей” в Европе за 2005 г.

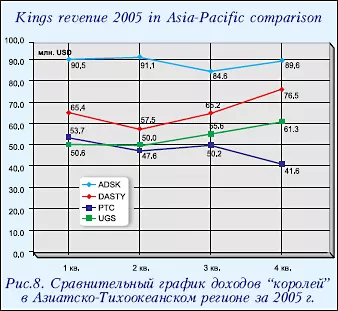

Рис.8. Сравнительный график доходов “королей” в Азиатско-Тихоокеанском регионе за 2005 г.

И, наконец, “географические” рейтинги “королей” рынка САПР/PLM… Поквартальные сравнительные графики общих доходов “королей” в основных географических регионах за 2005 год представлены на рис. 6-8.

Каждая из рассматриваемых компаний называет себя лидером рынка – в том числе, в отдельных регионах. Нет спора: все четверо действительно являются лидерами, но и среди лидеров есть лидер, и есть аутсайдер…

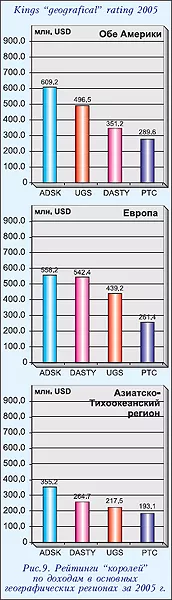

Так, ADSK в 2005 г. является абсолютным лидером международного рынка по величине общих доходов как в целом, так и в каждом из основных регионов (рис. 9). При этом отрыв от ближайшего преследователя в Америке составляет почти 113 млн. долл., в АТР – 91 млн., и лишь в Европе 1-е место ADSK вряд ли можно считать забронированным.

Дело в том, что европейские показатели ADSK и следующей за ней по пятам DASTY очень близки – 558.2 и 542.4 млн., соответственно. Вследствие поглощения последней в 2005 году компаний Virtools, ABAQUS и MatrixOne, уже в 2006 г., когда их доходы в полном объеме будут засчитаны на счет DASTY, у нее появится реальный шанс потеснить ADSK в Европе. В АТР у DASTY тоже 2-е место, но в Америке успехи компании несколько скромнее: 3-е место с серьезным отставанием от UGS.

Рис.9. Рейтинги “королей” по доходам в основных географических регионах за 2005 г.

Стабильное 2-е место по величине доходов в Америке получила UGS (с хорошим отрывом от DASTY – 145 млн.). В Европе UGS занимает 3-е место (с отрывом в 178 млн. от замыкающей рейтинг РТС), в АТР – тоже третье, но в достаточно плотном окружении DASTY и PTC.

У РТС во всех трех региональных рейтингах – четвертые места, причем, с очень низкими шансами самостоятельно повлиять на это распределение.

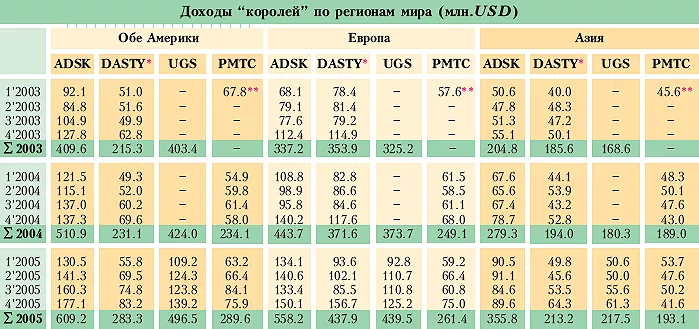

Табл.2. Доходы “королей” по регионам мира (млн. USD)

Структура доходов “королей”

Здесь мы постараемся разобраться с вопросами, постоянно находящимися в фокусе внимания наших читателей. Например, какой бизнес доходнее – продажа Inventor или SolidWorks, CATIA или Pro/E? Как соотносятся темпы продаж систем high-end и middle range? У кого PDM-бизнес будет покруче? Другими словами, мы разберем структуру “королевских” доходов и снабдим читателей данными – исходными и производными, – помогающими отвечать на вопросы такого рода.

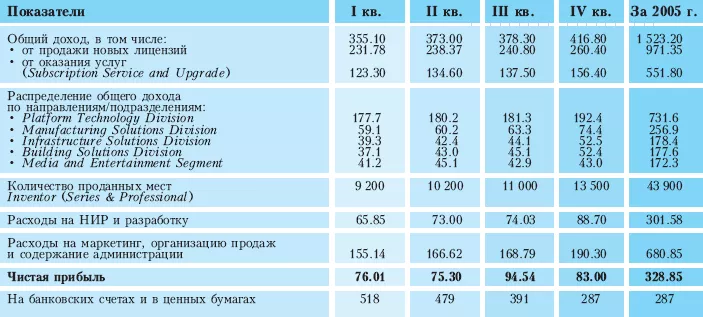

Табл.3. Основные отчетные данные Autodesk за 2005 г. (млн. USD)

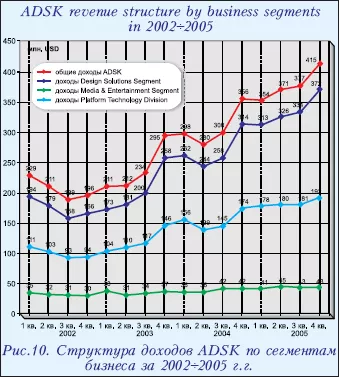

Рис.10. Структура доходов ADSK по сегментам бизнеса за 2002-2005 г.г.

ADSK. В компании принято разделять общие доходы на два неравновеликих сегмента (рис. 10): Design Solutions Segment и Media and Entertainment Segment (бывший Discreet Segment). Первый из них отражает привычную деятельность Autodesk, второй – труды по созданию ПО для спецэффектов в кинопроизводстве и индустрии развлечений. Вследствие этого, доходы приобретенной в прошлом году компании Alias, по-видимому, тоже были разделены: часть доходов, полученная от реализации продуктов для индустриального дизайна, пошла в Design Solutions Segment, а другая часть, связанная с ПО для продвинутого рендеринга, – в Media and Entertainment.

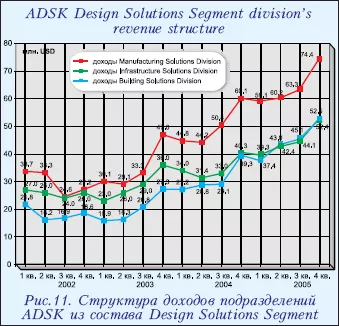

Рис.11. Структура доходов подразделений ADSK из состава Design Solutions Segment

Суммарный доход за 2005 г., отнесенный к Design Solutions Segment, составил 1 344.5 млн. долл., что на 24.8% превышает показатель 2004 г. – 1 077.3 млн. долл.

К Design Solutions Segment принято относить доходы следующих подразделений ADSK: Platform Technology Division, Manufacturing Solutions Division, Infrastructure Solutions Division и Building Solutions Division (рис. 11). Скорее всего, отошедшая к этому сегменту “индустриальная” часть бывшего Alias влилась в подразделение Manufacturing Solutions.

Platform Technology Division отвечает за бизнес AutoCAD и AutoCAD LT, а также портал платных услуг Buzzsaw. В 2005 г. годовой доход этого подразделения составил 731.6 млн. долл., что на 18.9% превышает показатель 2004 г., когда было заработано 615.2 млн.

Бизнес AutoCAD и AutoCAD LT по-прежнему является ключевым для ADSK, занимая в общем объеме порядка 48%. Для сравнения: в 2004-м вклад этого подразделения в общие доходы составил почти 50%, в 2003-м – чуть больше 50%. Отражает ли наблюдаемая флуктуация в структуре доходов тенденцию к снижению доходности “платформенного” бизнеса и усилению роли решений для “вертикальных” рынков? Такая постановка вопроса может иметь место, но она не является своевременной, поскольку темпы роста доходов от продажи и поддержки AutoCAD и AutoCAD LT всё еще остаются высокими – порядка 19%. Другое дело, что темпы роста доходов ADSK от продаж и поддержки так называемых вертикальных решений еще выше, что свидетельствует, с нашей точки зрения, о большей зрелости рынка.

Manufacturing Solutions Division отвечает за бизнес Inventor Series, Inventor Professional, AutoCAD Mechanical и AutoCAD Electrical. В 2005 г. годовой доход этого подразделения достиг 256.9 млн. долл., что на 28.8% превышает показатель 2004 г. (199.5 млн.). По данным CADCAMNet, за 2005 год было продано 43 900 рабочих мест Inventor, что на 17.5% выше достижения 2004 года (37 351 место). Если эти цифры точны, значит Inventor опять стал самым продаваемым 3D-пакетом на рынке. С формальной точки зрения, самый продаваемый пакет является и самым покупаемым пакетом на том очевидном основании, что если кто-то продал пакет, то кто-то его купил. Так ли это, если смотреть с иных позиций, и является ли самый продаваемый пакет самым популярным?

Infrastructure Solutions Division (бывшее подразделение геоинформационных систем) занимается такими продуктами, как Civil 3D, Land Desktop, Map 3D и др. В 2005 г. доход подразделения составил 178.4 млн. долл., что на 29% превышает показатель 2004 г. (138.3 млн., прирост – 20%).

Building Solutions Division отвечает за Architectural Desktop, Building Systems, Revit Building, AutoCAD Revit Series и другое ПО для архитектурно-строительного проектирования. В 2005 г. доход подразделения достиг 177.6 млн. долл., что на 42.9% (!) выше итога за 2004 год (124.3 млн.). Несколько лет подряд доходы этого подразделения растут, как на дрожжах (в 2004 г. – 55%), что свидетельствует как о развитии строительной отрасли и спросе на архитектурно-строительные системы, так и о признании соответствующих продуктов ADSK – Architectural Desktop и Revit.

Доход Media and Entertainment Segment в 2005 г. составил 172.3 млн. долл., что на 11.8% превышает доход 2004 г. (154.1 млн.).

От апологетов машиностроительных CAD-систем нередко приходится слышать упреки в некорректности включения ADSK в состав анализируемой группы “королей” на том основании, что доля Manufacturing Solutions в общем бизнесе ADSK составляет не более 17%. Это не совсем так. Помимо Mechanical Desktop, AutoCAD Mechanical и Inventor, промышленность всего мира давно и активно применяет AutoCAD и AutoCAD LT – в масштабах, которые известны лишь самой ADSK. Таким образом, при определении реальной доли бизнеса ADSK, приходящейся на решения для промышленности, должна быть учтена и часть “платформенного” бизнеса. Однако не только этот аргумент принимался нами во внимание пять лет назад, когда ADSK под номером один была принята в когорту “королей” первой “капустной” статьи, но также повсеместное проникновение и популярность продуктов ADSK, величина её годового оборота, авторитет и влияние на рынке. Нередкие упреки со стороны конкурентов в том, что ADSK работает на “артистов и Голливуд”, нам не кажутся справедливыми. Легендарная Кэрол Бартц, придя к власти в ADSK в 1992 г., могла избрать любой вариант развития компании, в том числе и как разработчика high-end-систем. Она предпочла путь поставщика решений массового применения по доступной цене для ключевых и стремительно развивающихся отраслей и секторов экономики и промышленности: машиностроения, архитектуры и строительства, картографии и геодезии. Плюс тот самый Голливуд… За 14 лет г-жа Бартц вывела ADSK на позиции лидера рынка ПО для автоматизированного проектирования и сделала её одной из крупнейших софтверных компаний мира с прекрасно диверсифицированной продуктной линией. Пафосно? Да. Но ведь правда в каждом слове.

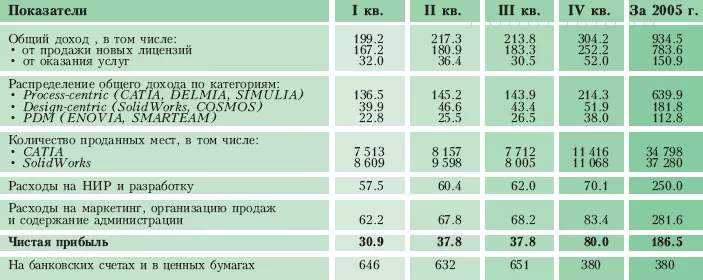

Табл.4. Основные отчетные данные Dassault Systemes за 2005 г. (млн. EUR)

DASTY. Эта компания разделяет свои доходы на три категории:

- Process-centric revenue – доходы, полученные в сфере реализации и обслуживания high-end-решений на базе CATIA, DELMIA, SIMULIA;

- Design-centric revenue – доходы, полученные в сфере реализации и обслуживания решений среднего уровня (middle range) на базе SolidWorks, COSMOS, PDMWorks;

- Product Data Management revenue – доходы, полученные в сфере реализации и обслуживания PDM-систем на базе ENOVIA SmarTEAM, ENOVIA MatrixONE, ENOVIA VPLM (именно так теперь принято величать ранее столь разношерстные PDM-системы DASTY).

В 2005 г. доходы Process-centric составили 630.8 млн. евро, что на 14.9% превышает этот показатель в 2004 г. (549 млн.). Доля доходов Processcentric в общих доходах DASTY (934.5 млн. евро) уменьшилась до 67.5%. В 2004 г. она была немного выше – 68.9%

Доходы Design-centric в 2005 г. достигли 181.8 млн. евро, что на 24.6% больше, чем в 2004 г. (145.9 млн.). Их доля в общих доходах компании возросла до 19.45%. В 2004 г. эта доля была ниже – 18.3%.

Доходы от бизнеса PDM-систем в 2005 г. составили 121.9 млн. евро, что на 19.86% превышает показатель за 2004 г. (101.7 млн.). В общих доходах доля PDM-бизнеса в 2005 году возросла до 13% (в 2004 г. – 12.8%).

Таким образом, доходы категории Design-centric по темпам роста (почти 25%) опережали как доходы от PDM (почти 20%), так и доходы Process-centric (почти 15%). Другими словами, у DASTY в 2005 году быстрее росли доходы от продаж и обслуживания продуктов middle range (SolidWorks и COSMOS), чем доходы от PLM-бизнеса, включая CATIA, ENOVIA, DELMIA и другие бренды. В 2005 г. по количеству проданных мест “средний” SolidWorks впервые обогнал “тяжелую” CATIA (37 280 и 34 798 мест соответственно).

Есть мнение, что это – правильная тенденция. И, если SolidWorks в своем развитии не остановится (а новейший SW2007 сомнений в этом не оставляет), то так будет и впредь! Сегодня CAD-пакеты класса middle range практически стали продуктами массового применения.

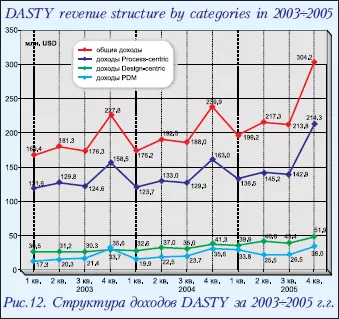

Рис.12. Структура доходов DASTY за 2003-2005 г.г.

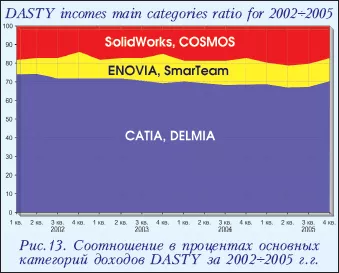

Рис.13. Соотношение в процентах основных категорий доходов DASTY за 2002-2005 г.г.

Квартальную динамику основных категорий доходов DASTY прекрасно иллюстрирует график на рис. 12, а их соотношение в процентах общих доходов компании – на рис. 13.

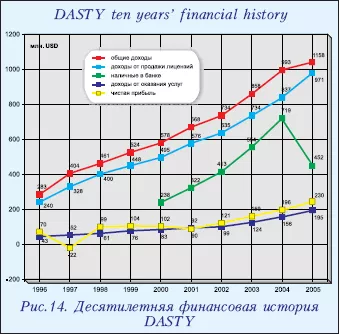

Рис.14. Десятилетняя финансовая история DASTY

Формально DASTY удалось завершить поглощение ABAQUS и MatrixOne к маю 2006 г., т.е. скорее, чем ожидалось. Думается, что задачи интеграции продуктов, данных, технологий, культур, подразделений и специалистов являются сейчас определяющими. Если всё пойдет так, как планируется, то уже в этом году компания получит шанс убить двух зайцев сразу: и рыночную нишу существенно расширить, и высокий уровень прибыльности сохранить. Аналитики прогнозируют рост доходов DASTY в 2006 г. до уровня 1 160 млн. евро. Десятилетняя финансовая история DASTY представлена на рис. 14.

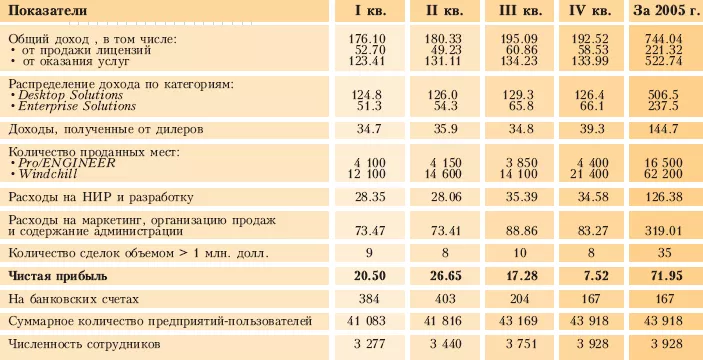

Табл. 5. Основные отчетные данные РТС за 2005 календарный год (млн. USD)

РТС. Год назад, подводя очередные итоги деятельности “королей”, мы сетовали на недостаток информации о бизнесе РТС. К счастью, за прошедшее время ситуация изменилась кардинально. Благодаря заботе г-на Арсения Тарасова, регионального директора РТС по России, странам СНГ и Балтии, а также излучающей море симпатии г-жи Petra Horstmann-Diederichs, Director Corporate Communications Europe, редакция стала регулярно получать нужные сведения.

В связи с поглощением в 2005 г. перспективной компании Arbortext (подробнее – cм. часть I) РТС немного изменила классификацию. Доходы, ранее относившиеся к категории Design Solutions, теперь перешли в Desktop Solutions (Pro/ENGINEER, Arbortext Editor), а доходы из категории Collaboration and Control Solutions (Windchill, Pro/INTRALINK, Arbortext Publishing Engine) – в Enterprise Solutions.

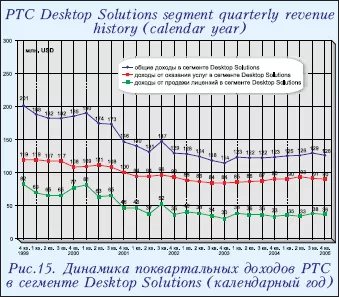

Рис.15. Динамика поквартальных доходов РТС в сегменте Desktop Solutions (календарный год)

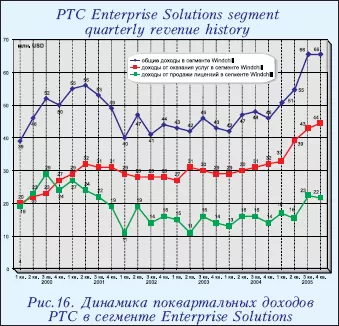

За 2005 г. доходы Desktop Solutions (рис. 15) составили 506.5 млн. долл., что на 3.4% превышает показатель 2004 г. (489.9 млн.). Темпы роста, конечно же, невелики, но в 2004-м они были еще ниже – 1.2%. Как неоднократно подчеркивалось: главное сегодня для РТС – стабильный рост. В общих доходах РТС доля Desktop Solutions (по сути – доходов Pro/E) является главной – 68% (в 2004 г. – 73%, в 2003-м – 74%), невзирая на ряд поглощений, расширяющих линейку продуктов. Таким образом, Pro/ENGINEER по-прежнему остается основным кормильцем компании и источником средств её развития. Доходы категории Enterprise Solutions в 2005 г. (рис. 16) выросли по сравнению с 2004 г. (182.5 млн. долл.) на 30% и достигли 237.5 млн. – очень неплохой результат!

Рис.16. Динамика поквартальных доходов РТС в сегменте Enterprise Solutions

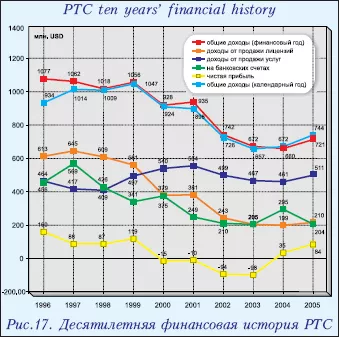

Главная проблема сегодняшней РТС – низковатый уровень доходов от продажи новых лицензий. С другой стороны, интеграция систем Windchill 8.0 и Arbortext 5.2 позволит им выйти на рынки друг друга, а РТС – улучшить упомянутый показатель. Президент PTC г-н Харрисон, в интервью нашему журналу (#1/2006) отмечавший важность взвешенного и осторожного подхода к принятию решений о поглощениях и слияниях, судя по всему, посчитал, что подходящий случай наступил. В апреле с.г. РТС объявила о покупке за 63.25 млн. долл. разработчика популярного пакета Mathcad – компании Mathsoft Engineering and Education из Кембриджа (Массачусетс). Это – весьма оригинальный ход РТС, свидетельствующий о желании и способности руководства компании мыслить нестандартно, искать и находить решения, позволяющие получить синергетический эффект от слияний такого рода – в том числе позитивное влияние на рост продаж новых лицензий. Сегодня РТС вновь выглядит сплоченной и нацеленной на успех. И он непременно придет к ней уже в 2006 г. Десятилетняя финансовая история РТС представлена на рис. 17.

Рис.17. Десятилетняя финансовая история РТС

Табл.6. Основные отчетные данные UGS за 2005 г. (млн. USD)

UGS. Несмотря на то, что финансовые отчеты компании в 2005 г. стали заметно более содержательными, найти в них информацию о структуре доходов по продуктным линиям по-прежнему невозможно!

Мы так и не знаем, сколько лицензий было продано, и сколько же денег заработала UGS на могучем NX, сколько – на недорекламированном Solid Edge и хваленом Teamcenter… Какими бы целями и причинами не маскировалось сокрытие от общества важнейшей информации, такой недемократичный подход UGS мы не приветствуем.

Ответственные сотрудники компании “под пыткой” всё же назвали Дэвиду Кону, нашему коллеге из Cyon Research, общее количество рабочих мест Solid Edge, проданных за 2005 год – 10 400. Это на 8.3% больше, чем в 2004 г. (9 600 мест). Одновременно, эта цифра в 1.6 раза меньше показателя Pro/E за 2005 год и в 3.6 раза – SolidWorks.

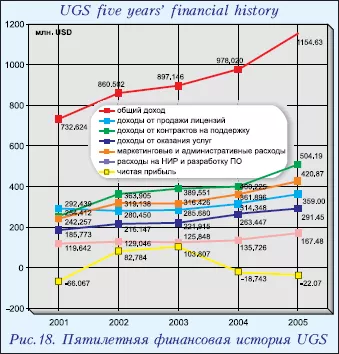

Пятилетняя финансовая история UGS представлена на рис. 18.

Рис.18. Пятилетняя финансовая история UGS

Вместо эпилога

Нам частенько советуют заняться подготовкой и российской версии “капустной” аналитики (чего мы, собственно, и сами желаем). Но давайте будем реалистами. Кто из российских “королей” готов открыть свою финансовую кухню? Насколько эти данные будут соответствовать действительности? Сегодня свой годовой оборот в России называют лишь АСКОН и “Делкам”... Остальные компании уводят разговор в сторону, отмалчиваются или отказываются, ссылаясь на некие корпоративные стандарты, запрещающие разглашать финансовые показатели по отдельным территориям.

Тем более для нас была удивительной решимость г-на Генриха Мелуса, главы UGS Russia, предать гласности часть своих отчетных данных за 2005 г. во время конференции пользователей решений UGS, состоявшейся в Москве в самом начале лета. Во время “круглого стола” UGS, организованного в рамках конференции, эти же данные озвучил нам и г-н Arie van Essen – его босс, занимающий пост вице-президента UGS и одновременно пост управляющего директора по скандинавским странам и России. Тем самым был создан прецедент, на что мы и хотим обратить внимание наших читателей в такой же степени, что и на сами “разглашенные” сведения.

Итак, в 2005 году в России и странах СНГ было продано: 368 мест NX, 280 мест Teamcenter и 156 мест Solid Edge. При этом на NX пришлось 69% общего объема продаж, на Teamcenter – 23% и на Solid Edge – 8%. Путем несложных рассуждений и не слишком смелых допущений каждый, кто хоть немного знаком с порядком цен на инженерный софт, может самостоятельно вычислить оборот UGS в России и стать тем самым соавтором российской версии “Королей” и “капусты”. Наши поздравления Генриху Мелусу! ![]()

CAD/CAM/CAE Observer #4 (28) / 2006

Подписку на журнал CAD/CAM/CAE Observer можно оформить:

Агентство "Роспечать" - индекс 80502

Объединенный каталог "Пресса России" - индекс 25001.

- Комментарии