“Короли” и “капуста” – 2005

Автор: Юрий Суханов, главный редактор CAD/CAM/CAE Observer

Каждый год по весне мы традиционно подводим финансовые итоги деятельности крупнейших разработчиков САПР/PLM за год предыдущий. К их числу мы относим четыре именитые международные корпорации: Autodesk (ADSK), Dassault Systўmes (DASTY), PTC и UGS. Кто-то называет их "китами", кто-то – "грандами", мы же предпочитаем величать "королями", поскольку король, как известно, он и в Африке король. Устойчивое определение понятия "король рынка" еще не выработано, но на интуитивном уровне – это тот субъект, чья рыночная ниша достаточно велика, а, следовательно, есть сила, влияние и деньги ("капуста"), трансформирующиеся друг в друга по воле их обладателя.

2005-й был для "королей" очень успешным годом, подтверждение чему читатели вполне самостоятельно могут найти в их квартальных и годовых отчетах. Мы тоже используем эти документы в качестве первоисточника для многосерийной саги о "королях" и их "капусте", что гарантирует, как минимум, единство метрики и аккуратность касательно значений параметров – важных и не очень. Главное отличие "капустных" материалов от рекурсивных, замыкающихся на самих себя отчетов "королей", заключается в нашем постоянном стремлении соотнести, сравнить, сопоставить ключевые цифры и расставить всё по ранжиру. А если удастся, то и предложить разумное и/или вероятное толкование происходящего в исконных вотчинах и на спорных территориях.

Долгое время автор, видимо заблуждаясь, полагал, что извечные вопросы, волнующие человечество, это кто мы и зачем мы на Земле… Однако, работа в профессиональном журнале утвердила в мысли, что сегодня главный вопрос иной: у кого больше? Больше – всего и вся: претензий, власти, территории, ресурсов, денег...

Попыткой ответить на этот вопрос в отдельно взятой, очень узкой сфере – САПР/PLM – и являются "капустные" материалы. Разумеется – вкупе с эксклюзивными интервью в рамках постоянно действующего исторического VIP-проекта "Портретная галерея САПР", которые при всём желании казенными и скучными не назовешь.

Итак, друзья, читайте наш журнал, и ваш кислотно-щелочной баланс всегда будет в полном порядке!

Финансовые итоги крупнейших разработчиков CAПР/PLM за 2005 г. Методологический аспект

Метаморфозы бытия-жития и неопределенность причинно-следственных связей:

кто "король" – у того и "капуста",

у кого "капуста" – тот и "король"…!

"Яйцеголовые" эксперты подсчитали, что мировая экономика в 2005 г. приросла на скромные 4%. Суммарные же доходы "королей" международного рынка САПР/PLM за отчетный год выросли на 19.58% и составили 4 млрд. 580 млн.долл. в собственных ценах (речь идет о прямых доходах "королей" без учета доходов многочисленных компаний партнеров), что не может не воодушевлять. Если судить по темпам роста бизнеса "королей", чье положение на рынке – доминирующее, складывается впечатление, будто и вся отрасль САПР/PLM развивалась в 2005 году столь же стремительно. Однако, торопиться с выводами, равно как и суетиться вообще, не следует. Также, видимо, не следует экстраполировать темпы роста "королевского" бизнеса на отрасль САПР/PLM в целом. Вряд ли на зрелом рынке (за исключением таких развивающихся территорий, как Китай, Индия и Россия) сегодня возможен спрос, способный обеспечивать 20%-й рост компаниям, этот спрос удовлетворяющим.

Так в чём же дело? Правильный ответ: рост доходов "королей" за отчетный период обусловлен не только органичным ростом, но и поглощением других компаний. Доходы последних с момента попадания в число "королевских подданных", естественно, плюсовались к так называемым органическим доходам "королей" (просьба не проводить параллели с органическими отходами ![]() ), вызывая обманчивое ощущение их гипертрофированного роста.

), вызывая обманчивое ощущение их гипертрофированного роста.

Сам же международный рынок САПР/PLM, по расчетам специалистов консалтинговой компании CIMdata, развивался быстрее экономики в целом и за год вырос на 8.7%, достигнув размера в 18.1 млрд. долл. США в ценах конечных пользователей.

В тогу рядясь добродетельной консолидации, Мир изменяет фатальная глобализация…

Процесс консолидации в сфере CАПР/PLM не только не ослабевает, но, похоже, набирает обороты. Причем, именно "короли", почувствовавшие и осознавшие явные преимущества энергичного, интенсивного (методом поглощения) пути развития в сравнении с экстенсивным путем, являются инициаторами и катализаторами этого процесса. Так, в 2005 году UGS приобрела компанию Tecnomatix за 228 млн. долл.; PTC купила Arbortext (190 млн.), а также Polyplan Technologies и Aptavis Technologies; Autodesk – COMPASS, Engineering Intent Corp., Solid Dynamics и Alias (197 млн.); Dassault Systўmes – Virtools (21.5 млн.), ABAQUS (413 млн.) и недавно – MatrixOne (408 млн.).

Однако, не только поглощения конкурентов и/или компаний- носителей новых знаний и технологий характерны для процесса глобализации, но и стремление "королей" к глобальному сотрудничеству.

DASTY. В результате поглощения Virtools компания получила контроль над уникальной технологией виртуального моделирования поведения, симуляции, испытания 3D-объектов. Последние приобретения DASTY – ABAQUS и MatrixOne – сколь дорогостоящие, столь и перспективные, по общему мнению ряда западных изданий. Если бы даже DASTY ограничила свой реформаторский порыв в отношении этих компаний, они ежегодно приносили бы ей в копилку минимум по 100 млн. долл. каждая. То есть, одного этого будет достаточно, чтобы показать за 2006 г. рост доходов в 20%. С другой стороны, на возврат вложенных средств понадобилось бы 4 года. Понятно, что DASTY потому и заплатила за эти компании цену, равную их четырехкратному годовому доходу, что намерена их развивать и эффективно использовать, рассчитывая в итоге не только на количественный, но и качественный рост. ABAQUS и CAA V5 станут основой SIMULIA, новой открытой платформы реалистического моделирования и анализа, причем – линейного и нелинейного. А MatrixOne дополнит портфель PLM-решений от DASTY, в котором уже есть продукты ENOVIA (для корпораций) и SmarTeam (для малых и средних предприятий).

Всё ли здесь в порядке с позиционированием продуктов, и как впишутся сюда продукты MatrixOne? Нет ли угрозы внутренней конкуренции продуктов, решений и подразделений? Как отмечает конкурирующая компания UGS, во-первых, DASTY здорово переплатила за MatrixOne (в 2005 г. оборот компании составил 119 млн.долл.); во-вторых, MatrixOne терпит убытки на протяжении последних четырех лет, или 16-ти кварталов подряд (в 2005 г. её убытки составили 27.3 млн. долл.), и смирилась (!) с этим. Руководство UGS уверено, что эта сделка окажет негативное влияние на финансовые показатели DASTY и доходность её акций.

В дополнение ко многим техническим вопросам интеграции технологий и решений ABAQUS и MatrixOne с существующими технологиями и решениями Dassault Systemes, в тугой клубок сплелись требующие нынче особого внимания отношения с IBM, MSC.Software и др. партнерами (подробнее об этом можно почитать в двух предыдущих выпусках Observer'а). Будет чрезвычайно интересно понаблюдать за действиями DASTY по разматыванию этого клубка и "разруливанию" сложившейся, весьма непростой, ситуации.

![]()

Рис. 1. Рейтинги "королей" по размеру общих доходов

ADSK. Из всех приобретений прошлого года поглощение Alias, пожалуй, стало для нас настоящим сюрпризом. То, что эта компания благодаря своим уникальным технологиям и продуктам для промышленного дизайна и визуализации (StudioTools, Maya и др.), представляет собой лакомый кусок – очевидно. Но ведь еще совсем недавно SGI продала Alias, как непрофильную компанию, её же руководителям, и при этом никаких последующих сделок не просматривалось. Удивление вызывает не тот факт, что ADSK с удовольствием проглотила этот кусок; куда удивительнее, что этого не сделала UGS, по-братски (в составе альянса) сотрудничающая с Alias на ряде площадок мирового автопрома и потому, безусловно, информированная о намерениях Alias продаться кому-либо из "королей".

Мы склонны оценивать уже свершившееся как сильный стратегический ход ADSK, обеспечивший ей желанный доступ в автомобильную и авиационную отрасли мировой промышленности – причем, сразу на крупнейшие промышленные площадки мира, какими являются General Motors, Honda, Renault, BMW, а также Boeing и др. При этом компания заполучила не только и не столько годовой доход Alias, сколько продукты, технологии и великолепный персонал, о каких только можно мечтать.

Прежде к громким заявлениям боссов Autodesk о способности Inventor конкурировать с high-endсистемами, мы относились с легкой иронией. Сегодня же мы готовы оценить факт инкорпорирования Alias как некий "момент истины": ADSK, похоже, уже приняла решение о трансформации Inventor в high-end-систему на базе своего ядра Shape Manager, технологий Alias, ряда специализированных приложений, PDM-системы Vault и коллаборативных инструментов ProductStream. Больше того, мы ни на йоту не сомневаемся, что принято и более общее, стратегическое решение о начале решительных действий в соперничестве за долю рынка PLM.

Насколько в наших рассуждениях нам удалось приблизиться к истине? Готовы ли корпорации воспринимать Autodesk в качестве поставщика PLM-решений? Как знать. Сейчас ADSK скромно позиционирует себя как поставщика Desktop PLM Systems, но пройдет пара лет и, возможно, пред нами предстанет гордый и сильный поставщик корпоративных PLM-решений. Осталось лишь получить подтверждение нашим предположениям и догадкам от самой компании.

Очередной разговор "начистоту" между Observer и представителями Autodesk состоялся в марте с.г. в Праге, где компания презентовала практически весь свой обновленный ряд продуктов. Блиц-интервью Яна Ферьенчика (Jan Ferjencik), одного из участников пражской "демонстрации силы" Autodesk, отвечающего за продажи продуктов Autodesk Manufacturing Solutions в развивающихся странах, опубликовано в этом же выпуске журнала и является необходимым дополнением к данному разделу "капустных" материалов.

Даже если "признательных показаний" ADSK читателям покажется недостаточно, сомневаться в серьезности её намерений почти не приходится. При наличии стратегии, воли и ресурсов, а всё это у ADSK имеется в достатке, сделать компанию серьезным игроком и рынка PLM-систем – вполне достойная задача для Карла Басса (Carl Bass), нынешнего Chief Operating Officer, который с 1 мая с.г. становится президентом и Chief Executive Officer и сменяет на этих высших постах легендарную Кэрол Бартц (Carol Bartz), возглавлявшую Autodesk с 1992 г.

UGS. Одновременно с признанием успеха ADSK в случае с Alias мы, с присущим аналитическому изданию критицизмом, рассматриваем это поглощение как неудачу UGS. По логике вещей именно она должна была бы купить Alias, но не сделала этого по неизвестным нам причинам, открыв тем самым для ADSK дорогу в другую, "высшую" жизнь.

Возможно, в штабе UGS осознали тщетность попыток остановить поймавшую кураж ADSK и решили сосредоточиться на собственных проблемах, которые, как известно, ближе к телу. Одной из них, к примеру, является задача интеграции недавно приобретенного Tecnomatix, решения для проектирования и управления процессами производства, c другими продуктами UGS. Деньги на покупку пришлось занимать у консорциума финансовых инвесторов, владеющего UGS, в результате чего внешний долг компании вырос и на начало 2006 г. составил 1 212 млн. долл.

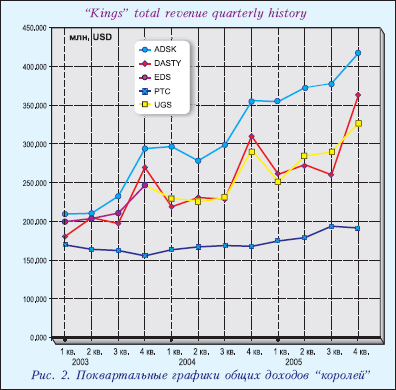

Рис. 2. Поквартальные графики общих доходов "королей"

Не исключено, что именно это, а также необходимость обслуживания долга не позволили UGS опередить ADSK в покупке Alias. Возможно, UGS вовсе не следовало покупать Tecnomatix (она и так была в стратегическом альянсе с UGS), но зато взять "проблемный" Alias...

Строить догадки и предположения – занятие увлекательное, но делать на их основе далеко идущие выводы – несерьезно. Поэтому мы предпочли проявить инициативу и обратиться к руководству UGS с просьбой прокомментировать ситуацию с покупкой Alias. На наше обращение оперативно отреагировал г-н Генри Седдон (Henry Seddon), вице-президент UGS по маркетингу в странах ЕМЕА. Вот текст его письма:

"Долгое время компания Autodesk искала возможности предлагать CAD-решения сообществу дизайнеров, специализирующихся на стайлинге, где функционал поверхностного моделирования, включая создание стилевых поверхностей, и продвинутого рендеринга являются ключевыми. Этот специализированный рынок существует на протяжении многих лет, причем существует отдельно от массового CAD-рынка в силу специфических нужд этих дизайнеров и отсутствия реальных возможностей интеграции инструментов стилевого дизайна и массового 3D-моделирования. Купив Alias, Autodesk получила доступ к доходам на этом специализированном рынке. Однако, для того, чтобы адресовать свои решения компаниям, занимающимся обоими видами дизайна, ей предстоит решить очень трудную задачу интеграции продуктов Alias и Inventor, а это – реальный вызов.

В UGS в составе продуктной линии NX разработаны очень сильные решения для уникальных стайлинга и рендеринга, имеющие общую структуру данных и отвечающие основным требованиям обоих рынков.

Сегодня, в результате тесного взаимодействия и сотрудничества с крупнейшими автомобилестроительными концернами и их поставщиками, UGS поставляет реальные PLM-решения, которые связывают эти два рынка воедино и обеспечивают, в чём мы уверены, значительные преимущества компаниям, ищущим пути радикального улучшения своих возможностей по созданию и выводу на рынок новых и нужных изделий".

Другими словами, UGS заявляет, что "не очень-то и хотелось", ибо у неё у самой всё есть, и покупать Alias она и не собиралась. А вот, что там получится у ADSK – надо подождать и посмотреть. UGS же, благодаря своему доминирующему положению в автомобильной промышленности и сотрудничеству с ней, уже поставляет True Enterprise PLM Solutions.

Ну что ж, время покажет, кто был прав, и у кого что получилось в реальности. С другой стороны, удалось ведь конкурентам Alias/Autodesk – компаниям ICEM и DASTY – за 9 месяцев 2005 г. интегрировать свои, изначально абсолютно разнородные продукты, на базе архитектуры и компонентов CATIA V5. Почему же это не должно получиться у Alias/Autodesk? Тем более, что теперь они – одна корпорация.

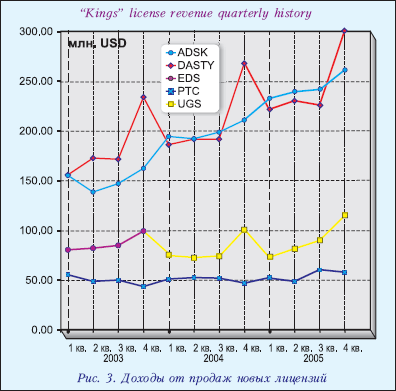

Рис. 3. Доходы от продаж новых лицензий

РТС. Стратегия развития компании, разумеется, включает такой мощный ресурс, каким являются слияния и поглощения других компаний. По мнению Ричарда Харрисона (Richard Harrison), президента и СЕО РТС, на долю этого ресурса должно приходиться не более 30% планируемого роста компании. Остальные 70% должны быть обеспечены за счет органичного развития компании в традиционных для нее областях (Observer #1/2006). Нам думается, что РТС пришла к таким осторожным выводам в результате поглощения и затянувшейся почти на десятилетие ассимиляции продуктов и пользователей Computervision, некогда знаменитой и крупной по масштабам рынка САПР компании.

Сегодня РТС очень тщательно выбирает претендентов на поглощение и, если таковое случается, заимствованные программные продукты обязательно переписываются для обеспечения единства структур данных, совместимости, безопасности и полного контроля. Сия участь постигла программное обеспечение компании Arbortext, предназначенное для редактирования, публикации документации и анализа контента. Сейчас оно уже переписано и интегрировано в Windchill, а на очереди – ПО компании Polyplan, предназначенное для проектирования, планирования и управления технологическими процессами.

"Трое в лодке, не считая..." или Рейтинг по величине общих доходов

По результатам 2005 г. полноправными членами "клуба миллиардеров" САПР/PLM стали французская Dassault Systemes (1158.20 млн.долл.) и американская UGS (1154.63 млн.). Эти компании смогли присоединиться к американской же Autodesk (1523.20 млн.), уже год наслаждающейся таким статусом. Другой "американке" – РТС – с её "скромными" 744 млн. потребуются еще года три, прежде чем удастся вернуть былое членство. Справедливости ради заметим, что, в отличие от коллег–конкурентов, РТС уже четырежды была миллиардершей: с 1996 по 1999 гг. Рейтинг "королей" по размеру их общих доходов за период 2003-2005 гг. представлен на рис. 1.

ADSK. Третий год подряд мы славим ADSK за выдающиеся результаты, показанные компанией в капиталистическом соревновании – конкурентной борьбе за лидерство на рынке САПР/PLM.

За 2005 г. рост её доходов составил 23.46%: с 1233.80 млн. долл. в 2004 году до 1523.20 млн. в 2005 г. Это самые высокие среди "королей" темпы роста, и самая высокая отметка годового дохода, когда-либо в истории достигаемая сапровскими компаниями.

Феноменальная легкость, с которой в последние годы ADSK устанавливает очередные рекорды доходности и прибыльности, обманчива. В эксклюзивном интервью нашему журналу (см. #6/2005) вице-президент Autodesk Баз Кросс (Robert "Buzz" Kross), отвечая на вопрос о природе "феномена Autodesk", заверил, что демонстрируемые нынче успехи – это результат предшествующих пяти лет каторжного труда по трансформации компании и диверсификации её бизнеса. Таким образом, заключаем мы, наблюдаемая легкость – это талант менеджеров, опирающийся на профессионализм и упорство сотрудников (включая многочисленных дилеров ADSK). Мы неоднократно характеризовали дилерскую сеть компании как самую лучшую и наиболее дисциплинированную. К этому стоит лишь добавить умение в ADSK подбирать кадры – от президента компании до главы представительства в конкретной стране.

DASTY. Второе место в топе "королей" по величине годового дохода, как, впрочем, и в прошлом году, занимает Dassault Systўmes с показателем 1 млрд. 158 млн.долл., что на 16.6 % превышает её достижение 2004 г. (993.4 млн. долл.), если расчет вести в долларах. При расчетах в евро рост общих доходов в 2005 г. (934.5 млн.евро) по сравнению с 2004 г.(796.6 млн.евро) составляет 17.3%. При этом следует иметь в виду, что в октябре 2005 г. DASTY завершила поглощение ABAQUS и до конца года заработала на нем 22 млн.евро (26.2 млн. долл.). То есть, органические доходы компании в 2005 г. без учета ABAQUS выросли на 13.95% при расчете в долларах или на 14.55% – при расчете в евро.

Сами по себе показатели DASTY – замечательные, и они станут еще лучше в следующем году, когда одни только ABAQUS и MatrixOne принесут компании дополнительно не менее 200 млн.долл.

Проблема DASTY нынче заключается, на наш взгляд, в необходимости смириться с реальностью и научиться делать бизнес самостоятельно – без участия и поддержки IBM, или же работать параллельно IBM, по крайней мере, в ряде регионов. Чтобы не повторяться по этому вопросу, мы рекомендуем ознакомиться с мнением Фрэнсиса Бернара (Francis Bernard), основателя и первого президента DASTY, ныне возглавляющего Dassault Systemes Russia Corp. и одновременно являющегося советником президента Dassault. Об истории вопроса и о сути новых отношений с IBM с учетом региональной окраски проблемы г-н Бернар подробно рассказал нашему журналу в эксклюзивном интервью (см. #4/2005).

Рис. 4. Поквартальные графики продаж рабочих мест популярных пакетов

UGS. Третье место в топе "королей" по величине годового дохода принадлежит UGS с показателем в 1 млрд. 154.63 млн.долл., что на 18.1% превышает её достижение 2004 г. (978 млн. долл.). В апреле 2005 г. UGS завершила поглощение Tecnomatix и до конца года заработала на нем 68.4 млн. долл. Это значит, что рост органических доходов UGS за 2005 г. без учета доходов от Tecnomatix составил 11.1%, что в большей степени соответствует ситуации на рынке. Окрыленные успехами в секторе cPDM, владельцы UGS поставили задачу увеличить размер годового дохода компании в два-три раза. Задача эта сколь достойная, столь же и авантюрная. Автоматически возникают два вопроса: сколько времени отводит руководство для решения поставленной задачи, и за счет чего может резко вырасти доход компании?

Статистика, когда не лжива – вещь упрямая! За время наших наблюдений за "королями" (с 2000 по 2005 г.) их суммарные доходы выросли на 54.5%. UGS оказалась намного успешнее, чем "короли" в среднем, и её доходы за этот же период выросли на 119.6%. Однако, такой рост доходов UGS обусловлен не только их органичным ростом, но и слиянием с SDRC и поглощением более мелких технологических компаний. В некотором смысле это и есть искомый ответ на первый вопрос: статистика подсказывает, что задача увеличения годового дохода UGS в два-три раза может быть решена за 5-10 лет. Однако, в 2000 г. база доходов UGS составляла 525.86 млн. долл., и увеличить их вдвое было гораздо более легким делом, чем удвоить (а то и утроить) доходы уровня 2005 года – 1 млрд. 155 млн. Отсюда и известная доля скепсиса относительно осуществимости поставленной задачи в обозримом будущем…

Даже расширенный формат "капустных" материалов не позволяет вместить полный ответ на второй вопрос, поэтому телеграфным языком мы попытаемся обозначить лишь основные соображения, которыми руководствуется UGS, и основные действия, которые она предпринимает или собирается предпринять для достижения цели. Естественно, в той мере, в какой мы информированы сами.

Вряд ли бы президент и СЕО UGS Тони Аффузо (Tony Affuso) по своей воле объявил задачу "удвоения-утроения" доходов, так не соответствующую творческому духу компании. Новые владельцы UGS – триумвират инвестиционных компаний в составе Bain Capital, Warburg Pincus и Silver Lake Partners – ввели в состав Совета директоров UGS своих представителей, под неусыпным оком и давлением которых мистер Аффузо и вынужден находиться с момента обретения независимости от EDS в мае 2004 г. Интерес этих инвестиционных компаний очевиден: купить подешевле, продать подороже. В переложении на UGS: купили компанию за два, а продать нужно минимум за шесть миллиардов долларов. В этом – "сермяжная правда", суть и смысл бизнеса инвестиционных компаний и фондов. Для реализации этого нехитрого замысла размер годового дохода UGS должен быть доведен до 2.5-3 млрд.

Финансистам, грубо говоря, наплевать на устои и традиции CAD/CAM-бизнеса UGS, на исторически высокую инженерную культуру корпорации. Если бизнес high-end-систем не может обеспечить свыше 5% роста годовых доходов, следует заняться еще чем-то – с более высокой доходностью. Опытные финансисты, тонко чувствующие потенциал компании с одной стороны и новые потребности и емкость рынка – с другой, разработали специальную стратегическую программу развития UGS; её реализация и должна обеспечить пресловутое "удвоение-утроение" доходов. Содержание этой программы не разглашается, но кое-что узнать всё же удалось.

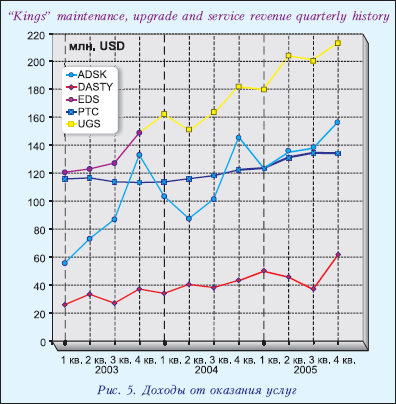

Рис. 5. Доходы от оказания услуг

Прежде всего, в дополнение к традиционным отраслевым рынкам PLM-решений, программа развития предписывает активно осваивать новые для UGS сегменты: фармацевтическую отрасль, производство одежды, упаковки для товаров массового спроса и ряд других. Определены и объемы инвестиций, которые должны быть сделаны в такие направления, как создание новых каналов сбыта, совершенствование модели ведения бизнеса, приобретение новых технологий и создание решений в составе Teamcenter, учитывающих новую отраслевую специфику.

Исторически бизнес-модель UGS основывается на непосредственных контактах и методе прямых продаж своих решений пользователям (за исключением бизнеса Solid Edge – этот пакет распространяется через сеть реселлеров). Для поддержания такой бизнесмодели компания содержит представительства практически везде, где это имеет смысл, и действует через эти представительства. Обычно численность их персонала невелика, что не позволяет качественно обслуживать подведомственную территорию. Предполагается, что клиенты сами обращаются в представительства UGS, в то время как последние проявляют активность лишь в отношении очень крупных клиентов на своей территории. Под стать модели бизнеса сложилась и модель маркетинга UGS – вялого, безликого и безадресного… Как следствие, великолепные продукты UGS, по мнению экспертов по маркетингу, оказались слабо отрекламированы и "раскручены", их преимущества – недостаточно разъяснены. Многие потенциальные клиенты боятся их сложности, а также высокой стоимости покупки, освоения, настройки, внедрения и поддержки. Не устроил новых владельцев и структурный состав персонала UGS. Для экспансии в новые отрасли нужны не программисты, а специалисты по маркетингу, корпоративному управлению и менеджменту бизнес-процессов, экономике и финансам предприятий, специалисты по базам данных и информационным технологиям.

Короче говоря, согласно утвержденной стратегической программе в UGS идет активная трансформация и расширение организационной структуры. Укрепляются маркетинговые службы, создается специальное подразделение для работы с новыми рынками, привлекаются к сотрудничеству такие известные системные интеграторы, как НР, Accenture, EDS, CRC, расширяется сеть реселлеров. В странах, где нет представительств UGS, идет поиск дистрибьюторов; их поддержкой занимается специальное подразделение – Distributor Operations, расположенное в Англии. По инициативе этого подразделения недавно началась кампания по привлечению в качестве реселлеров Teamcenter Express двадцати двух партнеров Microsoft, продающих и внедряющих Microsoft Business Solutions на Ближнем Востоке, в Балтии, Болгарии, Мальте, Польше, Португалии, Румынии, Сербии, Словакии, Словении, Чехии и Южной Африке.

По словам г-на Аффузо, нынешняя численность персонала достигла цифры 6 800, что делает UGS самой "многолюдной" компанией на рынке САПР/PLM. Будем надеяться, что предпринимаемые меры пойдут на пользу всем заинтересованным сторонам: владельцам, руководству и сотрудникам компании, партнерам, реселлерам и пользователям (равно как и профессиональным изданиям, тратящим время, "бумагу и чернила" для описания всего этого).

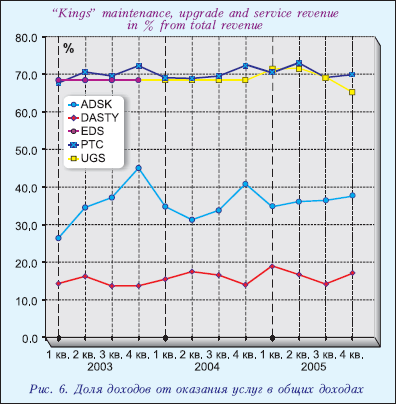

Рис. 6. Доля доходов от оказания услуг в общих доходах

В этом году UGS, впервые с 2001 г., возобновила публикацию отчетов о результатах своей деятельности, что, разумеется, весьма порадовало аналитиков, поскольку упрощает нам жизнь и избавляет от необходимости гадать на кофейной гуще (читатель со стажем знает, о чём идет речь). И всё же без критики, видимо, обойтись не удастся. UGS по-прежнему отказывается сообщать о структуре своих продаж и доходов. Поэтому и мы, и наши читатели так и не узнаем, сколько заработала компания от продажи NX, сколько от продажи Solid Edge, а сколько – от Teamcenter… Неизвестно также, сколько рабочих мест по категориям продуктов было продано, какова квартальная и годовая динамика продаж и т.д. И как соотносятся натуральные показатели UGS с соответствующими показателями конкурентов?

Есть и другие вопросы, остающиеся пока без ответа – например, как решается сегодня, в конце марта 2006, задача ускорения поставки пользователям NX4, анонсированного еще в сентябре прошлого года? И в чём причина полугодовой заминки? Как встретил рынок стратегическую инициативу – UGS Velocity Series, PLM-решение для рынка систем middle range? Как идут дела в создании САМ-модулей для Solid Edge? Ждите ответа, ждите ответа...

Однако, когда UGS вновь выйдет на биржу (а произойти это должно вот-вот), мы сможем получать ответы и на интересующие нас вопросы без какого-либо увещевания или принуждения.

РТС. Если претенденты на 2-е и 3-е места в нашем топе выбираются из списка (в котором значатся две компании – DASTY и UGS – теоретически могущие меняться местами), то 1-е и 4-е места жестко закреплены за ADSK и PTC, соответственно. Чтобы этот порядок нарушился, на рынке должно произойти нечто экстраординарное.

Рост доходов РТС в 2005 календарном году (744 млн. долл.) по сравнению с 2004 г. (672.4 млн.) составил 10.6%. По итогам 2004 г. компания отстала от ближайшего конкурента – UGS – на 305.6 млн. долл., а за 2005 год разрыв увеличился до 410.6 млн. Это значит, что ежегодный прирост доходов на 10-11% оказывается недостаточным для РТС, чтобы не отставать и оставаться в непосредственной близости от лидирующей тройки.

Органичному росту доходов РТС будут способствовать два основных фактора: расширение и укрепление дилерской сети и альянс с IBM.

Дилерская сеть постепенно начинает играть всё более важную роль в бизнесе РТС, особенно во взаимоотношениях с малыми и средними предприятиями на местах. В 2005 г. дилеры принесли в копилку РТС 144.7 млн. долл., что составляет 19.4% общих доходов компании. Сближение же с IBM стало возможным из-за расширяющейся трещины в отношениях IBM c DASTY. Напомним, что еще в 2004 г. было подписано соглашение о предоставлении айбиэмовской IT-инфраструктуры для PLM-решений от РТС. В середине 2005 г. IBM уже становится реселлером части решений компании РТС, называемых PLM On Demand. И, наконец, 1 января 2006 года IBM и PTC заключают кооперационный маркетинговый договор, по которому объединяют ресурсы и усилия для интеграции PLM-решений РТС с инфраструктурным ПО от IBM, для изучения и освоения соответствующими подразделениями IBM решений от РТС, а также для финансирования маркетинговых кампаний. Область действия договора сформулирована весьма специфически: это Китай (где DASTY и IBM не смогли прийти к согласию) и стратегически важные предприятия Европы и США в таких отраслях, как электроника, производство товаров массового спроса и аппаратуры для медицинских исследований. Следует отметить, что соглашение не распространяется на такие отрасли, как оборонная, военно-космическая, авиационная и автомобильная, где позиции альянса IBM/DASTY сильны, бизнес успешен и взаимозависим/ взаимообусловлен. Однако, нет сомнений в том, что чем хуже будут становиться отношения внутри альянса, тем теснее IBM будет сотрудничать с PTC. Впрочем, сколь ни привлекательно для последней партнерство с IBM, аналитики всё же весьма осторожны в прогнозах о влиянии такого сотрудничества на рост доходов РТС.

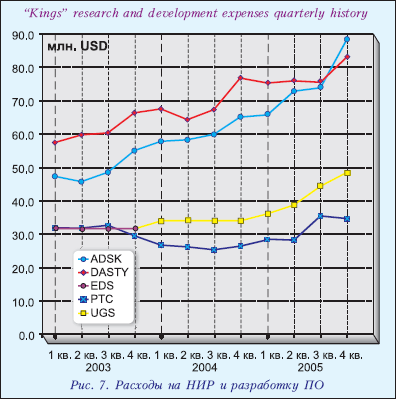

Рис. 7. Расходы на НИР и разработку ПО

Как известно, компания РТС – основоположник существующей парадигмы моделирования, в основе которой лежит метод построения размерно-управляемых параметрических твердотельных моделей. В 1990-е годы РТС являла собой тот идеал, к которому стремились практически все остальные CAD/CAM-компании. Её продукты были самыми популярными, а база пользователей, работающих в 3D, самой большой на рынке. Из-за ряда стратегических ошибок прежнего руководства РТС утратила лидерство на рынке, оказалась в глубоком системном кризисе и вынуждена была пройти через болезненную череду сокращений и реструктуризаций, через непростой, но созидательный процесс изменения модели продаж и ведения бизнеса, улучшения климата в коллективе и корпоративной культуры в целом. Сейчас, по мнению руководства, компания обновилась и перестроилась, у нее – действительно положительный баланс доходов и расходов. Очень важно сохранить и развить положительные тенденции. Однако, чтобы удерживать свою долю рынка, РТС должна предлагать пользователям что-то такое, чего нет у конкурентов. Может быть – уникальный функционал, а может быть – уникальное качество программ. Возможно, пользовались бы спросом недорогие отраслевые предустановленные и преднастроенные "коробочные" PLM-решения. А может РТС сумеет предложить новую парадигму моделирования, основанную не на геометрическом, а на функциональном подходе и искусственном интеллекте? Или же найдет свое законное место и в области интеграции корпоративных решений (PLM и ERP, CRM, SCM и др.), где, образно говоря, еще конь не валялся… С другой стороны, надо ли гнаться сломя голову за Autodesk сотоварищи?! Тем более, что в спину никто ведь не дышит.

Поквартальные графики общих доходов "королей" за 2003-2005 гг. представлены на рис. 2.

Доходы от продажи новых лицензий

Это один из важнейших показателей софтверных компаний, характеризующий прирост базы пользователей, развитие компании, отношение рынка к продукту (помимо того, косвенно эти цифры отражают популярность продукта, соответствие функциональности, цены, спроса и пр.). Поквартальные графики доходов "королей" от продажи новых лицензий за 2003-2005 гг. представлены на рис. 3, а диаграммы на рис. 4 показывают количество проданных рабочих мест.

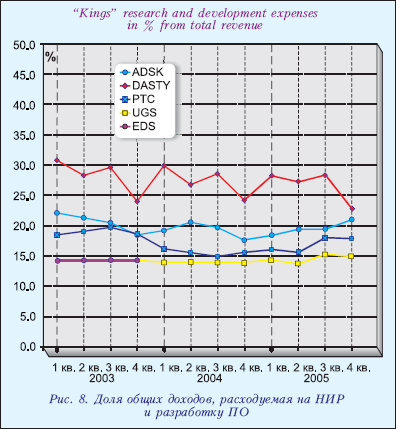

Рис. 8. Доля общих доходов, расходуемая на НИР и разработку ПО

ADSK. Впервые за время наших наблюдений лидером международного рынка САПР/PLM по величине доходов от продажи новых лицензий стала ADSK с показателем 971.35 млн. долл., что на 22% превышает её достижение за 2004 г. (795.81 млн.). При этом, в каждом квартале 2005 года компания ставила новый личный рекорд: 231.78, 238.37, 240.80, 260.40 млн.долл. (для сравнения – лучший её результат в 2004 году – "всего" 210.80 млн.).

В отчете за 2005 г. ADSK информирует, что в количественном выражении её инсталляционная база выросла до следующих размеров:

- AutoCAD LT – 3 009 000 мест;

- AutoCAD (stand alone) – 2 646 800;

- AutoCAD Mechanical – 171 200;

- AutoCAD Map – 222 900;

- Architectural Desktop – 441 700;

- Inventor Series & Professional – преодолен рубеж 500 тысяч мест.

За год в составе Inventor Series & Inventor Professional было продано 43 900 рабочих мест Inventor, что на 17.1% превышает показатель 2004 г. (37 484 мест). Таким образом, Inventor вновь стал самым продаваемым 3D-пакетом, значительно опередив и SolidWorks, и Solid Edge, и CATIA c Pro/E. Компания стремительно наращивает функционал Inventor, проводя одновременно агрессивную политику продаж. Особенно "агрессивна" она в России и СНГ, где Inventor Series и Inventor Professional теперь можно купить, практически, за половину американской цены (2500ч2800 USD и 3900 USD, соответственно). Если представительство ADSK в России и его многочисленные реселлеры продолжат держать свои цены на этом уровне, то SolidWorks и Solid Edge придется туго. Даже специально пониженные для стран Балтии цены на SolidWorks (5 тыс. евро, или 6 тыс. долл. за простой SolidWorks), не говоря уже о российских, оказываются совершенно неконкурентоспособными в сравнении с ценами на Inventor в России. Ситуация с Solid Edge в этом смысле еще более драматична. Как раз в канун ценового наступления Inventor компания UGS, неудовлетворенная объемами продаж Solid Edge, пересмотрела структуру модулей Solid Edge, руководствуясь при этом одной ей известной логикой, результатом чего стало банальное повышение цен: Solid Edge Foundation – 6500 EUR, Solid Edge Classic – 8000 EUR. На наш взгляд, с учетом агрессивного маркетинга ADSK и её нынешней заботы о квалификации реселлеров, руководству SolidWorks и UGS необходимо искать адекватный ответ. Ценовая война? Видимо – да! (Кстати сказать, уважаемые пользователи, сэкономленные в результате королевских баталий деньги разумно потратить, подписавшись на Observer).

DASTY. Второе место DASTY в топе по доходам от продажи лицензий не было предопределено заранее. Компания заработала на этом 971.22 млн. долл., что лишь на 0.13 млн. меньше достижения ADSK (971.35 млн.). Можно даже сказать, что эта незначительная разница находится в пределах точности пересчета доходов DASTY из евро в доллары. Впрочем, выступать "миротворцами" и снижать драматический накал в данном случае нам не с руки.

Схватка была напряженной и в 2004 г., когда DASTY проигрывала ADSK три квартала подряд и "вырвала викторию" лишь в IV квартале. В 2005 г. ADSK предприняла еще одну попытку отобрать титул у DASTY. Борьба протекала еще напряженнее, в трех первых кварталах побеждала ADSK, и разрыв увеличивался. Даже феноменальный результат DASTY в IV кв. (300.03 млн. долл.), ставший абсолютным квартальным рекордом среди всех "королей", лишь приблизил французов к ADSK, но не позволил превзойти её по итогам года. Итак, DASTY проиграла…

Для битв 2006 года в тайниках арсенала DASTY припасены доходы от продажи лицензий ABAQUS и продуктов MatrixOne, а у ADSK – доходы Alias. Остается понять, что повлияет на исход схватки в большей степени: высокие темпы роста органических доходов ADSK или решительные поглощения, осуществленные DASTY?

В 2005 г. было продано 72 078 рабочих мест CATIA и SolidWorks, что на 15.2% превышает этот показатель 2004 г. (62 577 мест). При этом, отдельно по системе CATIA прирост составил 6.4% (за 2004 год продано 32 695 мест, за 2005-й – 34 798). Продажи SolidWorks за 2005 г. достигли рекордного числа – 37 280 мест, что на 24.76% превышает этот показатель за 2004 год (29 882 места).

Согласно отчетам DASTY, в течение 2005 г. квартальная динамика средней цены рабочего места CATIA была следующей: I кв. – 12 422 EUR, II кв. – 12 972 EUR, III кв. – 13 004 EUR, IV кв. – 13 172 EUR. Для системы SolidWorks картина была следующей: I кв. – 6 037 USD, II кв. – 6 394 USD, III кв. – 6 066 USD, IV кв. – 5 806 USD.

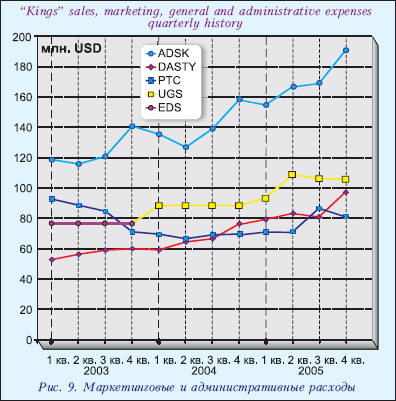

Рис. 9. Маркетинговые и административные расходы

UGS. Третье место UGS (359 млн.долл.) по доходам от продажи лицензий – достаточно комфортное: почетное и безопасное одновременно. С одной стороны, за ADSK с DASTY, видимо, уже не угнаться, поэтому зачем же "жилы рвать". С другой стороны, подотставшая по этому показателю РТС не представляет никакой реальной опасности… Устроит ли такая позиция UGS её новых владельцев, определивших, как мы помним, стратегической целью как минимум удвоение доходов компании? Ответ очевиден – не устроит! Следовательно, можно ожидать усиления конкуренции на рынке и ужесточения борьбы за новых пользователей.

Рост доходов от продажи лицензий у UGS за 2005 г. по сравнению с 2004 г. (314 млн. долл.) составил 14.3%, что немного ниже, чем у DASTY (16%), и существенно ниже, чем у ADSK (22%).

Несмотря на то, что UGS публично не сообщает о структуре доходов от продажи лицензий, Дэвиду Кону (David Cohn), аналитику из Cyon Research, всё же удалось раздобыть или "вычислить" такое распределение дохода внутри продуктной линии UGS за 2005 г.. Согласно предложенной им схеме, 59% дохода UGS приходится на NX (т.е. на CAD/CAM/CAE-решения класса high-end), 5% дохода – на Solid Edge (сейчас, с выходом на рынок UGS Velocity Series и завершением работ по созданию интегрируемых САМ-инструментов, можно говорить о достаточно полном PLM-решении для средних и малых предприятий), 24% – на Teamcenter (коллаборативные PDM-решения), и 12% – на Tecnomatix (инструменты моделирования цифрового производства, планирования, проектирования и управления производственными процессами).

РТС. Доходы РТС от продажи лицензий за 2005 г. составили 221.32 млн.долл., что в 4.4 раза ниже, чем у ADSK и у DASTY, и в 1.6 раза ниже, чем у UGS. Справедливости ради мы не устаем повторять, что на рынке САПР были времена, когда доходы каждой из упомянутых компаний были столь же существенно ниже доходов РТС… Однако и сегодняшний уровень доходов РТС, и их динамика (плюс 11.2%) – это, несомненно, совместный успех руководства компании, её персонала и реселлеров.

Выросло количество проданных рабочих мест Pro/E – особенно пакетов уровня low-end и mid-range. Так, в I кв. 2005 г. было продано 4 100 мест, во II кв. – 4 150, в III кв. – 3 850, в IV кв. – 4 400. В целом за год было продано 16 500 мест Pro/E, что на 2.8% больше, чем в 2004 г. (16 050 мест). Суммарное количество рабочих мест Pro/E в промышленности (с учетом проданных в 2005 г.) достигло 335 250. Успехи Windchill впечатляют больше. Так, в I кв. 2005 г. было продано 12 100 мест, во II кв. – 14 600, в III кв. – 14 100, в IV кв. – 21 400. Суммарное количество рабочих мест Windchill, с учетом проданных в 2005 г., составило 369 700.

За год у РТС появилось 3 552 новых корпоративных пользователя, а общее число компаний-пользователей в мире достигло 43 918. При этом, объемы 35 контрактов превышали 1 млн.долл. В 2005 г. РТС, вслед за UGS, тоже обратила внимание на нетрадиционные для себя рынки и отрасли промышленности, такие как производство товаров массового спроса, одежды, обуви, медицинских устройств и приборов.

Доходы от оказания услуг

К "королевским" услугам мы относим платную поддержку "подданных" – пользователей и их программ, обновление и установку ПО, обучение и консультирование, а также некоторые виды специфических платных услуг типа услуг портала Autodesk Buzzsaw. Доходы от оказания услуг являются важнейшей составляющей общих доходов "королей", а у UGS и PTC – определяющей частью. Если эти доходы стабильны и растут, значит у компании нет оснований сомневаться в доверии своих пользователей, готовых платить за нужные услуги и кредитовать совершенствование и/или разработку новых продуктов. К сожалению, не всегда и не везде эти отношения столь однозначны. На постсоветском пространстве, наверное, лишь в странах Балтии процент клиентов, оплачивающих поддержку, не ниже, чем на Западе. В России и других странах СНГ пользователи, привыкшие, за малым исключением, к хроническому дискомфорту производственной жизни, даже не осознают преимуществ, удобств и безопасности, обеспечиваемых наличием постоянной поддержки и применением новейшего софта. Уважаемые инженеры, если у ваших капиталистов есть деньги для "отдыха" в Куршавеле, то тем более найдутся для поддержки вашей работы!

Поквартальные графики "королевских" доходов от оказания услуг представлены на рис. 5, а графики изменения доли этих доходов в общих доходах – на рис. 6.

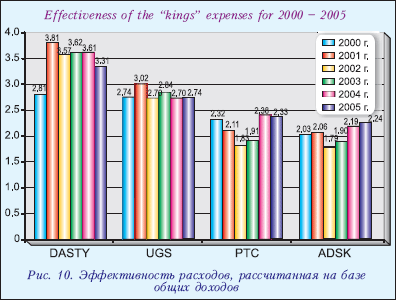

Рис. 10. Эффективность расходов, рассчитанная на базе общих доходов

UGS. Четвертый год подряд UGS является абсолютным лидером среди "королей" по объемам доходов от оказания услуг и, похоже, в 2005-м она еще больше оторвалась от конкурентов. За отчетный год этот вид доходов UGS достиг цифры 795.69 млн.долл., что на 19.9 % превышает показатель 2004 года (663.83 млн.). Видимо, не зря Тони Аффузо, президент UGS, в интервью Observer'у (#5/2005) с гордостью заявляет, что располагает самой активной среди "королей" базой пользователей, имея в виду, что подавляющая часть пользователей продуктов UGS из года в год находится на платной поддержке.

Ну что ж, сторонникам других продуктов это может служить понастоящему хорошим примером для подражания. Доля общих доходов UGS, приходящаяся на доходы от оказания услуг, составила в 2005 году 69% и сыграла ключевую роль в очередном успехе компании.

ADSK. Исторически, по крайней мере с начала наших наблюдений за "королями" в 2000 г., лидером в топе "королей" по доходам от оказания услуг была РТС. Но уже в 2002 г. суммарные показатели объединенных Unigraphics Solutions и SDRC оказались выше, и PTC лишилась пьедестала. Тем не менее, вплоть до 2004 г. включительно, компания устойчиво занимала в топе вторую строчку. В 2005 г., несмотря на некоторый рост доходов, РТС была вынуждена уступить и 2-е место. На этот раз вторым номером стала ADSK, рост доходов которой был просто стремительным. За 2005 г. ADSK на услугах заработала 551.8 млн.долл., что на 26% превышало её показатель в 2004 г. (437.959 млн.). Доля общих доходов ADSK, приходящаяся на доходы от оказания услуг, в 2005 году составила всего 36.2%, что отчетливо говорит о недюжинном здоровье компании и колоссальных ресурсах для роста.

РТС. Оправившись после затяжного кризиса примерно к середине 2004 г., далее РТС на протяжении уже шести кварталов подряд демонстрирует рост доходов от оказания услуг. В целом за 2005 г. на услугах компания заработала 522.74 млн.долл., что на 11.2% превышает её доход за 2004 г. (470.14 млн.). Полученный в 2005 г. объем доходов позволяет компании занимать почетную третью строчку в соответствующем рейтинге. Доля общих доходов РТС, приходящаяся на доходы от оказания услуг, в 2005 году достигла 70.26%, что указывает на высокую степень зависимости компании от этого вида деятельности.

DASTY. Условно-низкие доходы DASTY от оказания услуг не должны вводить читателей в заблуждение и приводить к заключению о выраженном недоверии со стороны пользователей. Как мы неоднократно уже объясняли, на рынке САПР/PLM эта компания работает в альянсе с сервисным гигантом IBM. Согласно договору, сама DASTY занимается только разработкой технологий и программных продуктов. Лишь небольшой круг привилегированных корпораций во Франции имеют честь получать поддержку непосредственно от DASTY, да пакет SolidWorks продается по своим собственным каналам, не контролируемым IBM. Что же касается high-end-решений, то продажей, установкой, настройкой, адаптацией, обучением, поддержкой, интеграцией с другими системами занимаются IBM и RAND c партнерами, которым и достается львиная доля доходов от оказания услуг.

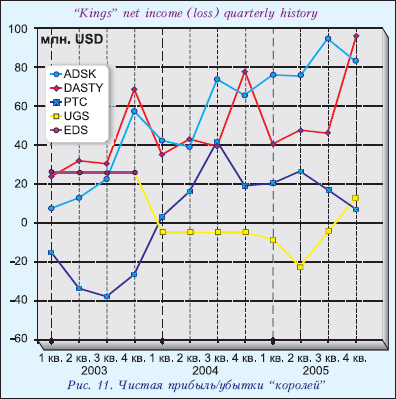

Рис. 11. Чистая прибыль/убытки "королей"

Без сомнения, такая схема отношений и распределения ответственностей делает DASTY заложницей IBM. Хотя IBM и не наделена эксклюзивными правами на продажу и поддержку продуктов DASTY, последней практически невозможно найти адекватную замену IBM, особенно в ключевых отраслях мировой экономики. В отдельные моменты времени и по поводу отдельных территорий отношения DASTY и IBM могут обостряться, но до разрыва в обозримом будущем вряд ли дойдет. Разумеется, DASTY будет стремиться постепенно заменить собою IBM везде, где только сможет, но делать она это будет максимально интеллигентно – без рекламы, скандалов и шума. Читатели должны были уже обратить внимание на ситуацию с новыми приобретениями DASTY – ABAQUS и MatrixOne. Здесь компания сразу объявила, что продажами, внедрением и поддержкой займется сама. Это значит, что традиционно низкие доходы DASTY от оказания услуг впредь начнут расти непривычно быстро (что, с нашей точки зрения, хорошо для компании).

В целом за 2005 г. DASTY получила 194.97 млн.долл. дохода от оказания услуг, что на 24.7% превышает этот её показатель за 2004 г. (156.37 млн.). Доля доходов от оказания услуг в общих доходах компании составляет пока лишь 16.8%, что указывает на замечательную перспективу их роста, а вместе с этим – и увеличения общих доходов.

Расходы на НИР и разработку ПО (R&D)

DASTY. Пять лет подряд лидером и рекордсменом среди "королей" по величине расходов на НИР и разработку программного обеспечения является DASTY. В 2005 г. на эти цели компания выделила 310.67 млн. долл., что на 12.5% превышает цифру аналогичных расходов в 2004 г. (276.27 млн.).

ADSK. Существенно увеличив в последние годы свои доходы, ADSK смогла больше инвестировать в R&D. В 2005 году компания потратила на это 301.58 млн. долл., вплотную приблизившись к показателю DASTY. По сравнению с 2004 г. (239.404 млн.) творческие расходы ADSK увеличились на 26%.

UGS и PTC инвестируют в разработки существенно меньше – 167.48 и 126.38 млн.долл., соответственно. Впрочем, и они в 2005 году значительно увеличили суммы этих вложений. Так, UGS потратила на 23.4% больше (в 2004 г. – 135.726 млн.), а у РТС рост составил 20.5%. (в 2004 г. – 104.88 млн.).

Поквартальные графики расходов "королей" на НИР и разработку ПО представлены на рис.7, 8.

Расходы на маркетинг, организацию продаж и содержание администрации

ADSK является бессменным лидером среди "королей" по величине этих расходов, начиная еще с 2001 года, когда ей удалось отобрать у РТС желтую майку лидера. Последние три года эти суммы увеличиваются – хотя и в меньшей пропорции, чем растут общие доходы ADSK, что свидетельствует о некотором повышении традиционно низкой эффективности этих расходов. В целом за 2005 г. маркетинговые и административные расходы составили умопомрачительную сумму в 680.85 млн.долл., что почти на 21% превышает прошлогоднюю цифру (563.35 млн.). В 2005 г. каждый доллар расходов по этим статьям принес компании $2.24 общих доходов, что является наихудшим показателем среди "королей".

UGS на протяжении двух лет занимает второе место по размеру этих расходов, еще в 2004 году отодвинув с этой позиции РТС. За 2005 г. расходы компании на маркетинг, организацию продаж и содержание администрации составили 420.87 млн.долл., что на 16.3% превышает показатель 2004 года (361.9 млн.). Эффективность этих расходов у UGS немного выше, чем у ADSK.

DASTY исторически тратила на маркетинг и организацию продаж меньше других "королей". В зоне маркетинговой ответственности компании находится только её собственный имидж, а также так называемые design centric-решения – продуктные линии SolidWorks и COSMOS. Системы же CATIA, ENOVIA и др. из состава ориентированных на процесс (process-centric) решений, как уже говорилось, находятся в зоне маркетинговой ответственности IBM и RAND сотоварищи. В 2005 г. ситуация с организацией маркетинга и продаж изменилась. В Китае и Америке, где у DASTY и IBM возникли разногласия, а также в шести странах, где DASTY прикупила за долги подразделения RAND, она теперь тоже вынуждена заниматься рекламой, маркетингом и т.д. Следовательно, эта статья расходов DASTY, в том числе и её маркетинговый бюджет, будут расти.

В 2005 г. расходы компании на маркетинг, организацию продаж и содержание администрации составили 349.56 млн.долл., что на 27.2% больше, чем в 2004 г. (274.86 млн.). Эффективность расходов по сравнению с 2004 годом уменьшилась, но по-прежнему остается самой высокой среди "королей".

PTC в последние годы решала стратегическую задачу вновь стать рентабельной компанией, причем на фоне снижающихся доходов. Такое возможно лишь при условии, если расходы компании будут сокращаться в большей степени, нежели доходы. Именно по этой причине РТС последовательно и решительно урезала траты на маркетинг, организацию продаж и содержание администрации, уступая свои позиции в этом рейтинге конкурентам – сначала ADSK, затем UGS и, наконец, DASTY. И только в 2005 г. компания, впервые с 2000 г., увеличила эти расходы на 12.8%, доведя их до 319 млн. (в 2004 г. – 282.81 млн.). Нет сомнения, что начавшееся оздоровление PTC и наметившийся устойчивый рост её доходов потребуют роста маркетинговых расходов. За всё нужно платить, в том числе и за поддержание роста.

Поквартальные графики расходов "королей" на маркетинг, организацию продаж и содержание администрации представлены на рис. 9, а столбчатые диаграммы эффективности этих расходов – на рис. 10.

Чистая прибыль в королевской казне

ADSK. Хорошо помнится время, когда годовой оборот компании был меньше, чем её нынешняя чистая прибыль... Второй год подряд ADSK выигрывает у DASTY схватку за лидерство по размеру чистой прибыли, причем на этот раз – с существенным отрывом: почти в 100 млн. долл.! В целом за 2005 год ADSK получила 328.85 млн. чистой прибыли, что составляет 21.6% от оборота. Рост по сравнению с 2004 годом (221.6 млн.) впечатляющий – 48.4%!

DASTY. Несмотря на заметный проигрыш по абсолютному значению величины прибыли, уровень прибыльности DASTY (20%) примерно такой же, что и у ADSK. В целом за год DASTY заработала 229.5 млн.долл. чистой прибыли, что совсем неплохо, если вспомнить, что в 2004-м году эта цифра составила "лишь" 195.85 млн. ![]()

РТС уже восемь кварталов подряд показывает "неотрицательную" чистую прибыль, что свидетельствует о хорошем финансовом здоровье компании. Это очень важно после череды из 11 убыточных кварталов. Если в 2004 г. чистая прибыль РТС составила 80.51 млн.долл., то в 2005-м она немного снизилась – до 71.95 млн., что связано с учетом части расходов на поглощение Arbortext.

UGS. В предыдущих "капустных" материалах приходилось сетовать на отсутствие данных о чистой прибыли UGS. К счастью, ситуация исправилась, и сегодня мы можем доложить читателям: нет у UGS никакой чистой прибыли, но есть чистые убытки! Причина не в том, что компания плохо работает и/или шикует. Независимость стоит денег, и денег немалых, да и долг нужно обслуживать, что влетает в копеечку, то есть в центик. Кроме того, UGS развивается, поглощая другие, нужные ей компании, что тоже стоит денег. По итогам 2005 г. убытки компании составили 22 млн.долл., но уже в IV кв. была показана чистая прибыль в 12.89 млн.долл.

Поквартальные графики изменения чистой прибыли/убытков "королей" представлены на рис.11.

Что скажет биржа?

Ничего необычного с акциями "королей" за прошедший год не случилось: не было ни резких взлетов, ни кошмарных падений. Первая половина 2005-го – пологое скольжение вниз, вторая половина – некрутой подъем, которого, впрочем, оказалось достаточно, чтобы восстановить потерянное и даже кое-что заработать на росте. Впрочем, в отдельные пиковые дни можно было потерять (или выиграть) до 25% от номинала…

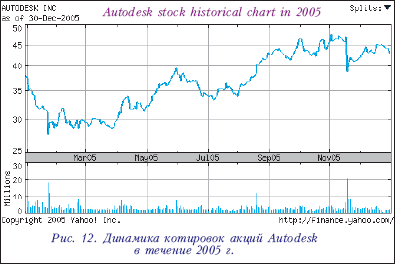

Рис. 12. Динамика котировок акций Autodesk в течение 2005 г.

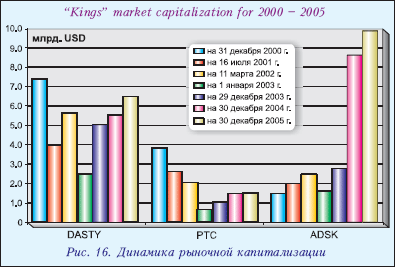

ADSK. Наибольшим колебаниям были подвержены акции ADSK: за год их курсовая стоимость плавала в пределах 26.20-48.27 долл. за штуку, а в последнюю торговую сессию была зафиксирована цена в 42.93 долл. Рыночная капитализация ADSK в начале года составляла 8.73 млрд. долл., а к концу подросла до 9.91 млрд. Никогда в истории сапровская компания не оценивалась рынком так высоко!

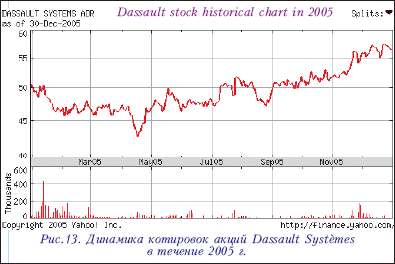

Рис.13. Динамика котировок акций Dassault Systemes в течение 2005 г.

DASTY. Волатильность (колебания курса) акций DASTY была существенно меньше: 42.15-57.52 долл. за штуку. Последняя фиксированная цена – 56.51 долл. Рыночная капитализация DASTY в начале года – 5.68 млрд.долл., к концу года – 6.45 млрд. Это также замечательный результат, однако он меньше рекордного показателя DASTY в 7.2 млрд., зафиксированного 31 декабря 2000 г.

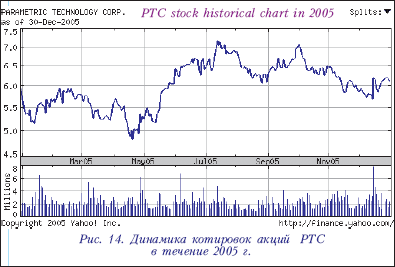

Рис. 14. Динамика котировок акций PTC в течение 2005 г.

РТС. Акции РТС оказались в наименьшей степени подвержены изменениям, хотя ширина коридора относительно номинала была значительной: 4.73-7.30 долл. за штуку. Последняя фиксированная цена – 6.10 долл. Рыночная капитализация на начало года – 1.6 млрд.долл., в конце года – 1.66 млрд.

Графики котировок "королевских" акций представлены на рис. 12-14, а графики относительного изменения курсовой стоимости – на рис. 15. Динамика рыночной капитализации отражена на рис. 16.

Рис.15. Сводный график относительного изменения стоимости акций в течение 2005 г.

Рис. 16. Динамика рыночной капитализации

Ближайшие перспективы в изложении самих "королей"

ADSK. Непревзойденная Кэрол Бартц и ожидающий своего часа, чтобы занять все её посты в Autodesk Карл Басс с колоссальным оптимизмом смотрят в будущее. В 2006 г., по их расчетам, доходы компании возрастут на 18-20% и приблизятся к 1.85 млрд. долл., а в 2007-м – легко преодолеют рубеж двух миллиардов. Аналитики на Уолл-стрит шутят, что, если ADSK не остановить, то через пару лет её доходы превысят суммарные доходы DASTY и UGS.

DASTY. Руководство компании в 2006 г. рассчитывает на 17-18% роста, с учетом доходов ABAQUS. Недавнее приобретение MatrixOne увеличит значение этого показателя, вероятно, еще процентов на семь. Таким образом DASTY вполне сможет оторваться от ныне соседствующей с ней в топе UGS.

UGS. Три крупные победы в 2005 г. на площадках Nissan, Lockheed Martin Aeronautics и Schelde Naval Shipbuilding свидетельствуют о ценности, уровне и качестве новейших CAD/CAM/CAE/PLM-решений от UGS, открывающих для компании великолепную перспективу в 2006-м и последующих годах.

РТС. В 2006 финансовом году компания планирует получить доход в пределах 805-815 млн. долл. и по-прежнему рассчитывает в течение двух лет достичь миллиардного рубежа годового дохода.

Нам остается только пожелать "их величествам" осуществления их грандиозных планов, а также новых побед и свершений.

CAD/CAM/CAE Observer #2 (26) / 2006

Подписку на журнал CAD/CAM/CAE Observer можно оформить:

Агентство "Роспечать" - индекс 80502

Объединенный каталог "Пресса России" - индекс 25001.

- Комментарии