“Короли” и “капуста” - 2004. Финансовые итоги крупнейших разработчиков CAD/CAM/CAE/PDM за 2004 год. Часть I

Автор: Юрий Суханов, главный редактор CAD/CAM/CAE Observer

К вящему удовольствию редакции, читательская аудитория Observer'a постоянно расширяется и развивается. Уже сформировалась прослойка "профессиональных" читателей, чья осведомленность о процессах на международном рынке САПР/PLM весьма высока. Есть и такие, кто обращает внимание не только на то, что написано, но и как написано. К сожалению, надо признать, что "высокий штиль" – не наш конек. Среди сотрудников редакции нет "лириков" – филологов, литераторов, экономистов (exceptis excipiendis – корректоры и бухгалтеры, конечно же, имеют соответствующее образование), хотя неплохо представлены "физики": механики и электронщики, конструкторы и технологи, научные сотрудники и программисты. Впрочем, на пятом году жизни журнала на снисхождение дотошных читателей рассчитывать уже не приходится…

Читателям с малым стажем, не говоря уже о тех, кто впервые держит в руках Observer, сообщаем, что ежегодно, согласно устоявшейся традиции (на ум сразу приходит афористичное "каждый год, 31 декабря, мы с друзьями ходим в баню"), по весне мы подводим финансовые итоги (в просторе чии именуемые "капустой"), отражающие деятельность крупнейших разработчиков (уважительно называемых "королями") в сфере САПР за год предыдущий. Поскольку четыре "короля" (Autodesk, Dassault Systўmes, PTC, UGS) оказывают на рынок определяющее влияние, знание состояния их дел дает нам ключ к пониманию процессов развития отрасли в целом. Для старожилов же заметим, что приток читателей-неофитов вызывает необходимоть повторять в каждом обзоре некоторые базовые вещи, несмотря на кажущуюся их банальность – специфика и формат аналитической статьи того требуют.

Большой объем подготовленного материала привел к необходимости разбить публикацию на две части. В первой представлены лишь основные итоги "королей" за 2004 г., наши "исторические" графики, отражающие динамику главных финансовых показателей, а также небольшие комментарии к ним. В следующем номере мы продолжим публикацию, сосредоточившись, преимущественно, на анализе структуры "королевских" доходов.

– Давайте же начнем! – сказал Морж...

– Пришло время потолковать о многих вещах:

о башмаках, о кораблях, о сургучных печатях,

о капусте и о королях!

Льюис Кэррол, "Сквозь зеркало"

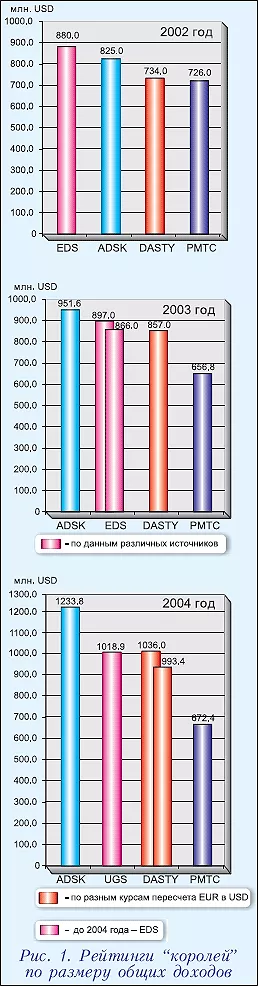

Общие доходы "королей" – заветный рубеж взят!

По долгу службы и для поддержания собственного информационного тонуса нам приходится следить в течение года за квартальной динамикой главных финансовых показателей "королей". Поэтому для редакции не стал сюрпризом знаковый итог 2004 года: доходы сразу трех компаний – Autodesk, UGS и Dassault Systemes – превысили рубеж одного миллиарда долларов США (рис. 1).

Для удобства, на наших исторических графиках, а также ниже по тексту, применяются общепринятые биржевые, а потому легкоузнаваемые сокращения названий "королей" – ADSK, DASTY, PMTC и UGS.

ADSK. Уже второй год подряд наилучших успехов и наивысших результатов добивается Autodesk, чьи доходы в 2004 г. составили 1233.8 млн. долл. США. По сравнению с весьма успешным 2003 г., когда удалось собрать урожай "капусты" в 951.8 млн., рост доходов составил 29.6%! Это самая высокая отметка годового дохода, когда-либо в истории достигаемая сапровскими компаниями, и это самые высокие среди "королей" международного рынка САПР темпы роста компании. Все, без исключения, западные издания называют финансовые результаты Autodesk выдающимися, тем более, что состояние мировой экономики не очень-то способствовало этому. В прошлогоднем обзоре (Observer #1/2004) мы писали, что сплав высокопрофессионального менеджмента, хорошо натренированной дилерской сети и обширной базы пользователей способен обеспечивать Autodesk абсолютное лидерство по величине собственных доходов даже при отсутствии в "королевском" портфеле систем класса high-end. Автор и сегодня готов подписаться под каждым словом этого утверждения.

Размышляя о происхождении и корнях феномена AutoCAD/Autodesk, неизменно приходишь к мысли о новой форме рабства человека, о его сильной и всё более возрастающей зависимости от благ технократической цивилизации – в том числе, от компьютеров, программ и технологий… За 20 лет база пользователей AutoCAD и других продуктов на его основе стала столь широкой, а степень их интеграции в процессы проектирования и отображения, ставшие критичными для большинства сфер жизни человека и отраслей его деятельности, столь тесной, что Autodesk просто обречена на успех и впредь.

Автора не раз удивляла запрограммированная успешность практически любых, даже не особо демократичных "экспериментов" с клиентской базой, проводимых компанией. Видимо, число пользователей уже достигло некоего порога, за которым денежно измеряемая реакция на инициативы Autodesk практически всегда является позитивной, что приносит компании дополнительные десятки и сотни миллионов долларов. В прошлогодней статье мы уже рассматривали типовые примеры таких циклических инициатив.

В целом финансовое состояние компании за два последних года значительно улучшилось. Финансовые накопления выросли более чем в три раза, и на 31.01.2005 они составили уже 518 млн. долл. Поговаривают, что Autodesk копит деньги для поглощения других компаний и обеспечения тем самым себе быстрых темпов роста.

В качестве одного из кандидатов на поглощение мог бы фигурировать, к примеру, конкурент- Intergraph или даже кто-то из "их Величеств"…

UGS. Второе место в рейтинге "королей" по размеру доходов уже второй год подряд сохраняет UGS, с показателем 1018.9 млн. долл. По сравнению с 2003 г., когда компании удалось заработать 866 (или 897 млн. долл., в зависимости от источника), рост доходов составил 17.66% (или 13.59%), соответственно.

Известно, что "короли" конкурируют и по структуре портфеля заказов, в том числе – по количеству крупных заказов, превышающих 1 млн. долл. В этом аспекте компании UGS в 2004 г. мог бы позавидовать любой: объемы 64 контрактов превышали 1 млн. долл.

Не исключено, что показаели UGS могли быть еще лучше – если бы не очередная смена владельцев, названия, лого и связанная с этим нервотрепка в среде управленцев всех уровней, справедливо опасавшихся за свою судьбу. Напомним, что в марте 2004-го сервисный гигант EDS договорился о продаже за 2.05 млрд. долл. своего непрофильного подразделения UGS PLM Solutions консорциуму частных инвестиционных компаний в составе Warburg Pincus, Bain Capital и Silver Lake Partners. Как говорится, вы будете смеяться! Новые владельцы начали со смены названия и лого: компании вернули старое доброе имя UGS (тот случай, когда новое – не совсем забытое старое).

Закономерен вопрос: для чего три инвестиционные компании приобрели UGS? Скорее всего, чтобы "влить" необходимые инвестиции, упрочить лидирующие позиции на рынке САПР/PLM и затем дорого продать. Таким образом, вполне возможно, что название UGS опять может поменяться – например, на ... Autodesk. Резоны последней очевидны: и свое ядро Parasolid заимеет, и свою систему high-end (NX/Teamcenter), а заодно и Solid Edge в Inventor SE переименует. О клиентской базе и говорить нечего – такие партнеры как General Motors, Ford и т.п. желанны для любой компании.

Конечно, не исключено, что это всё домыслы досужих аналитиков. Но всё же, для чего-то Autodesk копит наличные и почему-то перестала платить дивиденды… И кого покупать, если не UGS? Понятно, что IBM никогда не отдаст Dassault. Остается РТС... Странно, что никто не купил эту компанию в начале 2003 г., в период максимального упадка, когда её рыно чная капитализация упала до 600 млн. долл. (сейчас – 1.6 млрд.).

В целом, выход из состава EDS позитивно сказался на UGS. В каждом квартале "свободы" компания не только добивается последовательного роста доходов, но и предпринимает серьезные шаги для укрепления лидирующих позиций на рынке PLM. В частности, практически завершено объединение пакетов Unigraphics и I-deas на платформе NX. Последний релиз NX3 характеризуется лучшей совместимостью приложений. Прежде достаточно разрозненные PDM/PLMпродукты, объединенные общей концепцией Teamcenter, постепенно обретают черты единства и совместимости. Рационализируется состав и структура необъятной продуктной линии UGS. Здесь компания придумала удачный ход, являющийся интерпретацией платформенной концепции построения решений CATIA, детализированной с учетом потребностей типовых групп пользователей. Теперь UGS намерена предложить клиентам ограниченный перечень типовых решений, дополняемых из сравнительно короткого списка отдельных модулей. Без сомнения, все предлагаемые решения – класса highend, с достойным функционалом и ценой.

Интерес UGS здесь лежит в нескольких плоскостях одновременно: организационно-технической, финансовой и политической (избежание внутренней конкуренции решений разного уровня). Унификация продуктов и решений, упорядочение процесса разработки, упрощение администрирования заказов – вещи очевидные. Очевидно также и то, что теперь на платформе NX будет просто невозможно укомплектовать простенькое и дешевое CAD- или CAD/CAM-решение – для этого есть пакеты среднего уровня. UGS недвусмысленно дает понять сомневающимся, что тезис об ускоряющемся сближении систем верхнего и среднего уровня – выдумка из стана "средневесов".

С другой стороны, компания уверяет (но стоит ли верить данайцам, дары приносящим?), что интерес пользователей тоже будет соблюден: во-первых, будет намного проще выбирать требуемое решение; во-вторых, цена любого из новых типовых решений будет ниже цены эквивалентного по функционалу сегодняшнего решения, набранного из отдельных модулей, а также ниже цен эквивалентных решений от конкурентов.

В технологической сфере у компании также есть заметные результаты: и свой Parasolid развивается, и сторонние носители новых технологий – D-Cubed и Tecnomatix – поглощаются.

DASTY. На третье место в топе, составленном на основе "королевских" доходов, мы поставили Dassault Systemes с показателем 993.4 млн. долл. Поскольку эта французская компания отчитывается в евро, то для сопоставимости показателей требовалось пересчитать её доход в доллары. Делалось это по простой и надежной методике: величина квартального дохода в евро пересчитывалась в доллары по средневзвешенному за квартал курсу. Для I квартала курс евро к доллару составил 1.24940, для II кв. – 1.20557, для III кв. – 1.22293, для IV кв. – 1.29717.

Наверное, обидно, что до заветного миллиарда компании не хватило лишь нескольких миллионов, но сама Dassault публично об этом не печалилась. Некоторые аналитики, в том числе сетевое издание CADCAMNet, поспешили объявить Dassault миллиардером на том простом основании, что если годовой доход компании в евро пересчитать в доллары по текущему на момент публикации курсу (1 EUR = 1.3 USD), то получится искомый миллиард с небольшим запасом (1036 млн. долл.). Такой подход нам не кажется объективным, да и сама компания вряд ли нуждается в патронате даже столь уважаемого издания, как CADCAMNet.

Но раз уж информация о "дасошном" миллиарде вброшена, значит это кому-то надо. Из чувства глубокого почтения к Dassault и искренней дружбы с CADCAMNet мы решили, что в топе "королей" показатель дохода компании следует представить в двух вариантах – чуть меньше (версия Observer'a) и чуть больше (версия CADCAMNet) миллиарда долларов. Тем не менее, все последующие расчеты, выводы и сравнения мы будем делать, опираясь на рассчитанную нами величину показателя общих доходов Dassault в 2004 г. Таким образом, интересующий нас рост общих доходов компании в 2004 г. (993.4 млн. долл.) по сравнению с 2003 г. (857 млн. долл.) составил 15.9% при расчетах в долларах. При расчетах в евро рост общих доходов в 2004 г. (796.6 млн. евро) по сравнению с 2003 г. (754.8 млн. евро) окажется менее эффектным и составит лишь 5.5%.

В целом финансовое состояние Dassault – великолепное, на её счетах – 552.8 млн. евро (что эквивалентно не менее 700 млн. долл.) по состоянию на 31 декабря 2004 г. Компания выплатила акционерам дивиденды на сумму 38 млн. евро.

PTC. Достижение сразу тремя компаниями вожделенного рубежа в миллиард долларов годового дохода – знаковое событие в мире САПР/PLM. Долгие годы Autodesk, UGS и Dassault упорно шли к этой цели, так что сегодня, плотненько расположившись на Олимпе, они наверняка счастливы…

Другое дело – РТС, перед которой, вообще-то говоря, сегодня стоят совсем иные задачи. Мы знаем, что РТС, безусловно, выдающаяся компания, основоположник современной парадигмы компьютерного моделирования, на которой базируется большинство существующих на рынке CAD-систем. В истории РТС (надеемся, что и в активе тоже) значится целых шесть успешных "восхождений", из которых четыре – выше миллиардной отметки. Так что на Олимпе компания уже была, и потому психологической травмы из-за успехов товарищей-конкурентов у нее быть не должно.

В 2004 г. РТС решала стратегическую проблему выхода из кризиса, в котором компания пребывала на протяжении не менее 11 кварталов, предшествующих этому году. В прошлогодней статье мы весьма скептически оценивали стратегический уровень задач, поставленных перед компанией её руководством на 2004 г. Но, к чести РТС и её топ-менеджеров, все объявленные тактические цели были достигнуты.

Если в 2003 календарном году (напомним, что финансовый, или фискальный год у РТС не совпадает с календарным, поэтому для сопоставимости с показателями других "королей" её отчетные данные приводятся к календарному году) доход РТС составил 656.8 млн. долл., то в 2004 – 672.4 млн. Испытывая сильнейшее давление со стороны конкурентов в обоих сегментах (high-end и middle range) рынка, компания добилась роста доходов на 2.4%. Годовой портфель заказов PTC содержал 35 контрактов стоимостью свыше 1 млн. долларов.

Одновременно руководство жестко реструктуризировало компанию с целью резкого сокращения расходов. В этой связи были урезаны вложения в НИР и разработку ПО, а также маркетинговые расходы. Численность персонала сократилась на 800 человек – теперь в штате РТС три тысячи сотрудников. Помимо этого, анализировались отношения с RAND, извлекались уроки и делались выводы: трансформировалась модель продаж и дистрибуции, активно (местами – заново) строилась дилерская сеть. В целом годовые расходы удалось снизить на 140 млн. долл. Таким образом, добившись скромного роста доходов и одновременно резкого сокращения расходов, РТС решила свою стратегическую задачу 2004 г. – вновь стать рентабельной компанией.

В целом за год здоровье PTC явно улучшилось: на счетах компании имеется 334 млн. долл., что эквивалентно половине её годового оборота.

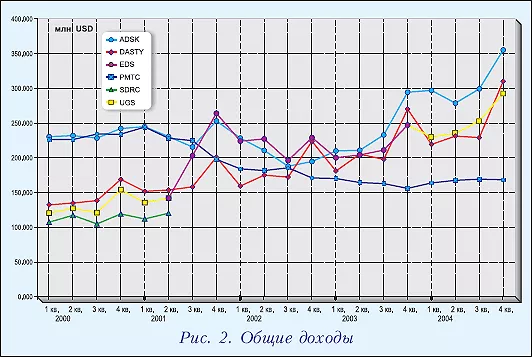

Поквартальные графики общих доходов "королей" за 2000-2004 годы представлены на рис. 2.

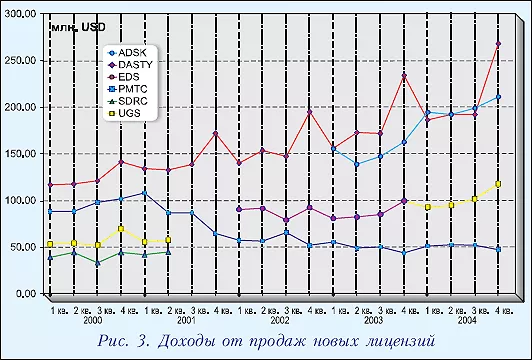

Доходы от продажи новых лицензий

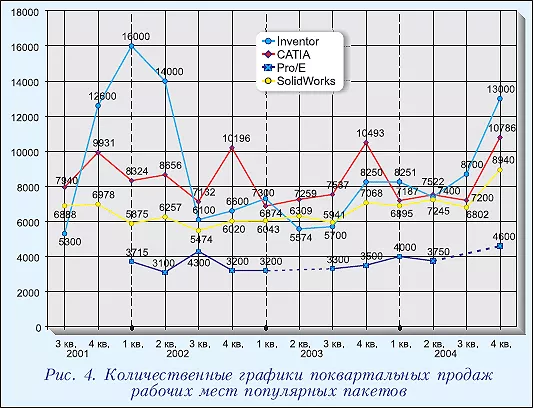

Эти доходы являются частью общих доходов, причем – важнейшей частью, характеризующей прирост базы пользователей, развитие компании, отношение рынка к продукту (в том числе, косвенно, они отражают популярность продукта, соответствие функциональности, цены, спроса и пр.). Поквартальные графики доходов "королей" от продажи новых лицензий за 2000-2004 г.г. представлены на рис. 3, а количество проданных рабочих мест отражают диаграммы на рис. 4.

DASTY. Лидерство на международном рынке САПР/PLM за 2004 г. по величине доходов от продажи новых лицензий попрежнему сохраняет за собой Dassault Systўmes с показателем 837 млн. долл., что на 14% превышает её достижения за 2003 год (734 млн.). В 2004 году было продано 62 577 рабочих мест CATIA и SolidWorks, что почти на 9% превышает показатель 2003 года (57 524). При этом, отдельно по системе CATIA (за 2004 год продано 32 695 лицензий), прирост в сравнении с 2003 годом (32 163 лицензий) составил всего 1.65% – есть о чем поразмышлять руководству Dassault… Зато продажи SolidWorks за 2004 год достигли рекордного числа – 29 882 рабо чих места, что на 17.8% превышает этот показатель (25 361) за 2003 год.

Согласно отчетам DASTY, в течение 2004 г. квартальная динамика средней цены рабочего места CATIA была следующей: I кв. – 12 681 EUR, II кв. – 12 919 EUR, III кв. – 12 581 EUR, IV кв. – 12 397 EUR. Для системы SolidWorks картина была следующей: I кв. – 5923 USD, II кв. – 6174 USD, III кв. – 5837 USD, IV кв. – 5893 USD.

Bernard Charles, президент Dassault Systўmes, комментируя итоги года, заявил, что исторический рубеж достигнут и в PDM-бизнесе (ENOVIA, SMARTEAM) компании – здесь впервые получен доход, превышающий 100 млн. евро.

ADSK. В первых трех кварталах 2004 г. Autodesk по доходам от продажи новых лицензий немного опережала Dassault (ADSK – 194.309, 192.045, 198.65 млн.долл.; DASTY – 186.04, 191.57, 191.63 млн.долл.). Но исторически у DASTY в IV кв. всегда наблюдается резкий всплеск доходов, что связано с завершением крупных сделок к концу финансового года. Так случилось и на этот раз: в IV кв. DASTY продала новых лицензий на рекордную за время наблюдений сумму – 267.74 млн. долл., в то время как ADSK смогла продать на 210.80 млн. долл. (что тоже является личным рекордом компании). В итоге, по величине доходов от продажи новых лицензий за 2004 год (795.808 млн.) ADSK оказалась на втором месте – так же, как и в 2003 году (602.8 млн.). А вот темпы роста этих доходов у ADSK составили 32%, что является выдающимся результатом.

В отчете за 2004 г. компания информирует, что в количественном выражении её инсталляционная база выросла до следующих размеров:

- AutoCAD LT – 2 677 900 мест;

- AutoCAD (stand alone) – 2 490 000;

- AutoCAD Mechanical – 149 400;

- AutoCAD Map – 203 700;

- Architectural Desktop – 383 900;

- Land Desktop – 109 900;

- Inventor Series & Inventor Professional – 422 900.

UGS. К сожалению, смена хозяев UGS не привела автоматически к отмене режима секретности. Частные компании строго охраняют свои финансовые показатели. Не является исключением и консорциум новых владельцев UGS… Мы, как и наши коллеги из других изданий, по-прежнему не имеем полных отчетов и вынуждены довольствоваться лишь самыми общими данными. Впрочем, даже за это можно сказать большое спасибо UGS, отстоявшей свое право предоставлять общественности некоторую информацию, пусть и ограниченную, о результатах своей деятельности за квартал. Если хотя бы часть акций UGS будет пущена в публичное обращение (а такое планировалось), у нас появится возможность заглянуть в святая святых компании – её финансовые отчеты. Ну а пока мы вместе с читателями будем вынуждены довольствоваться неким суррогатом, являющим собой смесь из неполных отчетных данных нынешней UGS, сдобренных предположениями и выводами, которые можно выжать из анализа прошлой статистики компании.

Одним из примеров такого эрзац-подхода является предположение о том, что нынешний показатель соотношения доходов от продажи новых лицензий и доходов от оказания услуг остается примерно таким же, как у прежней UGS (когда компания была открытой) – то есть, 40:60. Впрочем, высокая точность в данном случае не столь уж важна, поскольку это всё равно не влияет на расстановку сил: у DASTY и ADSK этот показатель заметно выше, а у РТС – заметно ниже, чем у UGS (рис. 3). Таким образом, по объему доходов за 2004 г. от продажи новых лицензий UGS занимает стабильное третье место с показателем 407.56 млн. долл.

Никакими количественными данными о продажах рабочих мест NX или Solid Edge мы, к сожалению, не располагаем.

РТС. Одной из важнейших задач последнего времени для РТС было остановить ставшее уже привычным снижение доходов от продажи новых лицензий. И компания с этой задачей справилась! В 2004 г. мы наблюдаем стабилизацию и даже небольшой рост доходов от продажи новых лицензий по сравнению с 2003 годом (202.27 против 197.34 млн.долл.). Рост в 2.5% – пусть и небольшой, но символичный – свидетельствует об изменении тенденции. Надо отметить, что в этом есть и вклад реселлеров PTC, продавших новых лицензий на сумму 56.2 млн. долл., что на 23% превышает их результаты в 2003 финансовом году.

Заметно выросло количество продаж лицензий Pro/Е, особенно пакетов начального уровня (the entry-level package для малого и среднего бизнеса – так указывается в отчете РТС. Думается, речь идет о конфигурациях Foundation). К примеру, в I кв. 2004 г. было продано 4000 лицензий, во II кв. – 3750, в III кв. – неизвестно (но, судя по размеру дохода, аналогично II кв.), в IV кв. – 4600.

Смущает здесь лишь то обстоятельство, что рост количества продаваемых лицензий опережает рост соответствующих доходов. Из чего приходится делать вывод о продолжающемся снижении средней цены лицензии Pro/E, что не может не радовать потенциальных покупателей. Спрашивается – является ли фактическое снижение цены (пусть и не отраженное в прайс-листах) флагманского продукта РТС следствием каких-то процессов вне компании (изменения рыночных условий, конкуренции), или же это управляемый процесс, элемент политики РТС по привлечению новых клиентов? Издание CADCAMNet приводит следующую динамику средней цены за рабочее место Pro/E: 1997 г. – 19 800 долл., 2002 г. – 11 900, 2003 г. – 11 100, 2004 г. – 9300 долл. В IV кв. 2004 года эта цена упала до 7000 долларов.

Доходы от оказания услуг

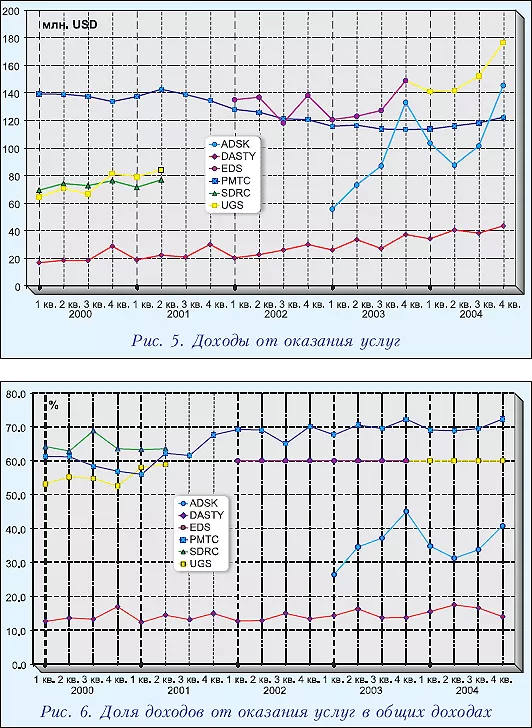

В эту графу мы заносим доходы от продажи соглашений о поддержке (Maintenance, Subscription Service, Update Plan – названия у разных компаний отли чаются), обновлений или Upgrade, а также от обучения и каких-то еще платных услуг. Эти доходы являются важнейшей составляющей общих доходов всех "королей", а у РТС и UGS – определяющей частью (рис. 5). Если эти доходы стабильны и растут, значит у компании нет оснований сомневаться в доверии своих клиентов, готовых платить за нужные услуги и кредитовать совершенствование и/или разработку новых продуктов.

Поквартальные графики "королевских" доходов от оказания услуг представлены на рис. 5, а графики изменения доли этих доходов в общих доходах – на рис. 6.

UGS. Даже если соотношение доходов от продажи новых лицензий и от оказания услуг в 2004 г. отличается от прежней пропорции 40:60, то коррекция возможна лишь в сторону небольшого увеличения доли доходов от оказания услуг. Однако, и без учета возможной коррекции компания UGS уже третий год подряд является абсолютным лидером среди "королей" по объему доходов от оказания услуг.

В 2004 г. доход UGS от оказания услуг составил по нашим расчетам 611.34 млн. долл., что на 17.66% превышает доход компании в 2003 г., когда было заработано 519.60 млн.

PTC. Долгое время РТС была лидером среди "королей" по этому показателю. Однако, оказавшись в затяжном кризисе, компания и в этом последовательно сдавала свои позиции на протяжении 11 кварталов подряд – со II кв. 2001 г. по I кв. 2004 г. Тем не менее, усилия руководства по выводу компании из кризиса не пропали даром, и начиная со II кв., РТС добивается регулярного роста дохода от оказания услуг. В целом за год на услугах компания заработала 470.137 млн. долл., что на 2.3% превышает доход за 2003 год (459.422 млн.).

В рейтинге "королей" по этому показателю за 2004 г. РТС занимает 2-е место, сохраняя его за собой уже третий год подряд. Доля доходов от оказания услуг в общих доходах PTC, достигнув 70% в 2003 году, оставалась на этом же уровне и в 2004 году, что говорит о высокой степени зависимости от этого вида деятельности.

ADSK. В официальных отчетах Autodesk к доходам от оказания услуг отнесены лишь доходы от продажи Maintenance, в то время как существенные суммы, получаемые от обновления программ (Upgrade), компания причисляет к доходам от продажи лицензий. Нам такой подход не кажется вполне корректным, поэтому уже второй год подряд (с момента, когда Autodesk наконец-то начала структурировать свои доходы) мы методично относим обновление к услугам.

В каждом квартале 2004 года доход компании от оказания услуг превышал доход соответствующего квартала года 2003-го. А в целом за 2004 год Autodesk заработала 437.959 млн. долл., что на 25.53% превышает её доход в 2003 г., когда он составил 348.90 млн. Если так дело пойдет и в текущем году, то компания легко обставит РТС по этому показателю.

Доля доходов от оказания услуг в общих доходах компании находится в пределах 31-41%.

DASTY. Условно-низкие доходы DASTY от оказания услуг не должны вводить читателей в заблуждение и приводить к заключению о выраженном недоверии со стороны пользователей. Нам уже приходилось объяснять (но не лишним будет и напомнить), что на рынке САПР/PLM эта компания работает в альянсе с сервисным гигантом IBM. Согласно договору, сама DASTY занимается только разработкой технологий и программных продуктов, но не занимается их продажей, поддержкой и обслуживанием. Все эти вещи отданы на откуп IBM с партнерами (а теперь еще и RAND c партнерами), которым и достается львиная доля доходов от оказания услуг.

В целом за 2004 год DASTY получила 156.37 млн.долл. дохода от оказания услуг, что на 26% превышает этот её показатель за 2003 г., когда компания заработала 124.01 млн. Доля доходов от оказания услуг в общих доходах компании находится в пределах 14-17.5%.

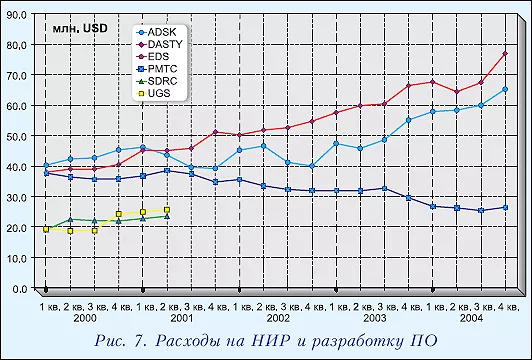

Расходы на НИР и разработку ПО

DASTY известна, помимо прочего, как технологическая компания, обладающая реальным влиянием на развитие отрасли в целом. На протяжении последних четырех лет она является абсолютным лидером среди "королей" по расходам на проведение поисковых и научно-исследовательских работ, на разработку, отладку и тестирование программ, а также на создание "хелпов", документации, учебных курсов и самоучителей. Каждый год вложения растут: так, в 2001 году на эти цели было истрачено 187.27 млн. долл., в 2002 г. – 209.30, в 2003 г. – 244.10, а в 2004 г. – 276.27. Кроме того, у DASTY самая высокая среди "королей" доля общих доходов, расходуемая на НИР и разработку ПО (25-32%) .

Свидетельством самых серьезных намерений DASTY обеспе чить себе лидирующие позиции на рынке является создание глобального стратегического альянса с Microsoft, нацеленного на сквозную интеграцию PLM-решений DASTY с платформой Microsoft – в том числе, на создание унифицированного формата обмена моделями через интернет.

ADSK на протяжении этих же четырех лет инвестирует в НИР и разработку немного меньше DASTY, каждый раз оставаясь на втором месте в рейтинге. В 2001 г. на эти цели ADSK истратила 168.6 млн., в 2002 г. – 173.0, в 2003 г. – 196.9, в 2004 г. – 239.404 млн. долл. Доля общих доходов, расходуемая на НИР и разработку ПО, у ADSK колеблется в пределах от 15 до 22%.

UGS. Судя по всему, третье место в рейтинге "королей" по инвестициям в R&D должно бы принадлежать UGS, однако никакими фактическими данными, подтверждающими наши предположения, мы не располагаем. Известно только о вхождении UGS в стратегические альянсы по созданию и совершенствованию специализированных PLM-решений с рядом серьезных корпораций – НР, Microsoft, Capgemini US и др.

РТС на протяжении последних четырех лет последовательно сокращает расходы на НИР и разработку ПО: в 2001 г. на эти цели было израсходовано 147.439 млн. долл., в 2002 г. – 133.30, в 2003 г. – 126.104, в 2004 г. – 104.88. Однако, из сказанного не следует делать скоропалительных выводов о сокращении объемов нировских и программистских работ. РТС рационализирует и оптимизирует свои расходы, в том числе, задействуя с большей загрузкой свои подразделения в Израиле и Индии, а также используя другие возможности и преимущества оффшорного программирования. Доля общих доходов, расходуемая на НИР и разработку ПО, составляет у РТС от 15 до 20%.

Поквартальные графики расходов "королей" на НИР и разработку ПО представлены на рис. 7, 8.

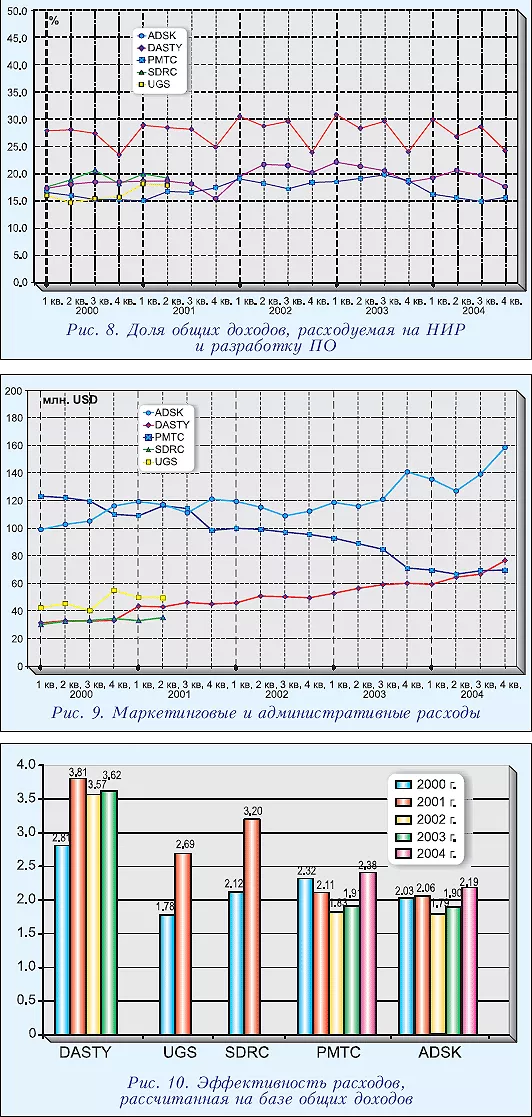

Расходы на маркетинг, организацию продаж и содержание администрации

ADSK является бессменным лидером среди "королей" по величине этих расходов начиная с 2001 года. Последние два года суммы расходов растут, обеспечивая финансирование действий по организации подписки на поддержку ПО, маркетинговых акций по льготному и принудительному обновлениям и т.д. Необходимы средства и на придание рекламно-маркетингового ускорения подзапоздавшему с выходом на торную дорогу Inventor'y. Кроме того, ADSK – активный и талантливый пропагандист здорового (т.е. с лицензиями на все случаи) образа жизни проектных организаций и подразделений всех мастей. Одновременно она и застрельщик непримиримой борьбы с пиратами, ярый сторонник принципа неотвратимости наказания для изготовителей и продавцов контрафактного софта. На эти цели компания тоже тратит деньги, причем, немалые.

В целом за 2004 г. маркетинговые и административные расходы ADSK составили умопомрачительную сумму в 563.347 млн. долл., что на 12.56% превышает сумму расходов компании в 2003 г., когда на эти цели было потрачено 500.5 млн. С другой стороны, если 13% прироста расходов на маркетинг и администрацию генерируют 30% прироста общих доходов, обоснованность такого подхода уже не кажется сомнительной. Однако общая эффективность этих расходов (определяемая как количество долларов общего дохода компании, приходящихся на один доллар расходов на маркетинг и администрацию) оказывается уже не столь высокой. Более того – она самая низкая среди всех "королей".

UGS. Никакими подтвержденными данными об объемах и динамике маркетинговых и административных расходов UGS мы, к сожалению, не располагаем. Из сферы маркетинга UGS известен лишь тот факт, что г-н Dave Shirk назначен исполнительным вице-президентом компании по глобальному маркетингу. Предыдущие места работы этого господина достаточно известны – Oracle и Novell, где он тоже занимал ответственные должности по маркетингу.

У компании UGS есть масса позитивных черт, среди которых выделяется высокая инженерная культура. Маркетинг же никогда не был сильной стороной компании, поэтому, приглашая г-на Shirk на столь ответственный пост, новые владельцы UGS рассчитывают на завершение построения новой сбалансированной бизнес-модели: "продукты – продажи – маркетинг".

РТС. До 2000 г. включительно большие маркетинговые и административные расходы РТС превышали расходы ADSK, являясь самыми высокими в отрасли. Но уже с 2001 г., из-за ежегодного снижения объемов доходов компании, стал снижаться и её маркетинговый бюджет (объемы административных расходов при этом практически не страдали!). Если в 2003 году маркетинговые и административные расходы РТС составляли 344.1 млн. долл., то в 2004 году компания довольно жестко урезала свой маркетинговый бюджет – до 282.805 млн. Сейчас по этому показателю РТС уступает ADSK уже практически вдвое, при этом немного опережая ADSK по эффективности этих расходов.

DASTY исторически тратит на маркетинг и организацию продаж меньше всех других "королей". В зоне маркетинговой ответственности компании находятся её собственный имидж, а также и так называемые designcentric-решения – продуктные линии SolidWorks и COSMOS. Системы же CATIA, ENOVIA и др. из состава ориентированных на процесс (process-centric) решений, как известно, находятся в зоне маркетинговой ответственности "голубого гиганта", а теперь и RAND со товарищи.

В 2004 году расходы компании DASTY на маркетинг и содержание администрации составили 274.86 млн. долл., почти сравнявшись с расходами РТС. Эффективность маркетинговых расходов DASTY – самая высокая среди "королей".

Поквартальные графики расходов "королей" на маркетинг, организацию продаж и содержание администрации представлены на рис. 9, а столбчатые диаграммы эффективности этих расходов – на рис. 10.

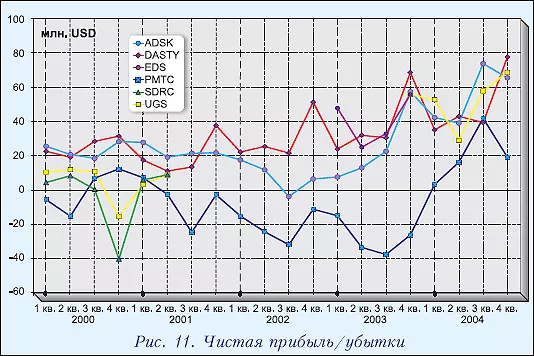

Чистая прибыль в королевской казне

Как мы уже не раз писали: апофеоз всех королевских трудов – чистая прибыль! Наши графики динамики прибыли за пять последних лет (рис. 11) отражают интереснейшие процессы, происходящие в верхушечной части международного рынка САПР/PLM, являясь одновременно свидетельством позитивной трансформации безликого упадка в драматическую схватку исполинов.

ADSK. Время не было чрезмерно благосклонным к ADSK. За шесть лет наших наблюдений (с 1997 по 2003 г.г.) доходы компании выросли только на 24%. Считающийся весьма успешным 2003 год по размеру доходов всего на 1.63% превзошел год 2000-й. Многие полагали, что ADSK упустила свой шанс, и что её лучшие дни позади. Наибольшее беспокойство вселяла мысль, что рынок 2Dсистем перенасыщен, а застолбить место на 3D-рынке компания не успела. Не было своего геометрического ядра, своей системы high-end, своих PDM-продуктов. Пакет Mechanical Desktop катастрофически устаревал, а Inventor опаздывал с выходом на рынок минимум на три года.

Такое положение дел подвигло многих инвесторов распрощаться со своими пакетами акций ADSK. Еще в середине 2003-го цена акций компании была не выше, чем за десять лет до того. Но пришли другие времена! Усилия талантливой Кэрол Бартц, руководителя Autodesk, её свежие оригинальные идеи по активизации спроса и предложения, платной подписки и пр., поддержанные и обогащенные её командой и реселлерами, дали свои плоды. В среде чуть ожившей мировой экономики ADSK творит чудеса предприим чивости и добивается великолепных результатов.

В 2004 г. ADSK заработала 221.6 млн. долл. чистой прибыли, что на 85% превосходит её достижение 2003 года. С таким показателем компания Autodesk и возглавляет соответствующий топ "королей".

UGS. К сожалению, точных цифр чистой прибыли компании за 2004 г. мы не имеем, хотя и располагаем данными о размерах оперативной (т.е. не учитывающей ряд специфических расходов, связанных со списанием отсроченных доходов и пр.) прибыли – это 209.0 млн. долл. С такой оговоркой мы всё же разместили этот показатель UGS на графике, отражающем динамику чистой прибыли "королей" (рис. 11).

DASTY всегда умела работать с прибылью, причем – с хорошей прибылью, за что и снискала к себе уважение, любовь и доверие солидных инвесторов. Во втором и четвертом кварталах 2004 г. DASTY опережала ADSK по размеру чистой прибыли, но за год в целом заработала лишь(!) 195.85 млн. долл., а потому и заняла почетное второе место, уступив лидерство ADSK. Заработанной чистой прибыли сполна хватило, чтобы завершить ранее объявленное поглощение ряда подразделений RAND Worldwide, широко известного системного интегратора и бывшего мастер-дистрибьютера Pro/E. В частности, были поглощены подразделения RAND в Великобритании, Швеции, Германии и Швейцарии плюс подразделение RAND Technologies C.I.S., которое обслуживало Россию и другие страны СНГ. Также DASTY увели чила с 60 до 70% свою долю в компании RAND North America.

РТС. До начала 2004 года 11 кварталов подряд у РТС были лишь убытки, но каждый квартал 2004-го компания завершала с чистой прибылью, что не может не радовать. В целом за год чистая прибыль РТС составила 80.509 млн. долл., чего уже достаточно для финансирования новых проектов и поглощения небольших технологических компаний.

Что скажет биржа?

UGS. Когда писались эти строки, стало известно, что UGS действительно готовится выйти на биржу – пока с небольшим предложением своих акций. Мы ждем этого с нетерпением и воодушевлением. Объективная оценка рынком акций компании, пусть даже и ограниченного их количества, позволит прояснить многие из неясных на сегодня моментов. В этом смысле тот факт, что на рынок вбрасывается лишь часть акций, имеет положительное значение, поскольку известно, что компании, имеющие держателей крупных контрольных пакетов, меньше подвержены влиянию спекулятивных колебаний.

ADSK. На протяжении 2004 г. акции ADSK неуклонно росли, демонстрируя тем самым одобрение инвесторами политики руководства и промежуточных результатов деятельности компании. За год цена акций поднялась с 12 до почти 40 долл. за штуку. Добившись блистательных финансовых результатов, в конце года ADSK объявила о дроблении своих акций, т.е. каждая акция была разбита на две акции половинной стоимости. Как сообщает компания, главная цель дробления – обеспе чить их большую ликвидность и более широкое распространение, а также сделать их более пригодными и доступными для инвесторов с разными возможностями. Дробление акций ADSK рассматривает как выплату дивидендов их держателям. Одновременно компания уведомила, что прекращает выплачивать ежеквартальные дивиденды в размере 0.03 долл. на акцию, поскольку затраты на администрирование этих выплат превышают размеры дивидендов.

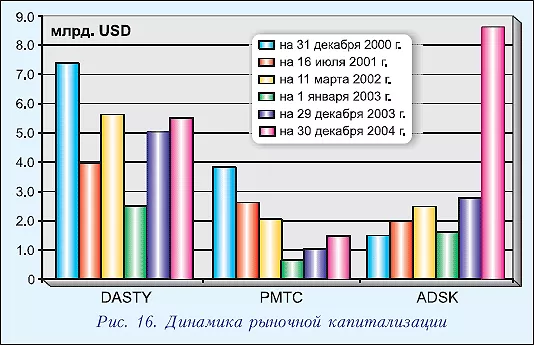

Рыночная капитализация, буду чи связанной с ценой акции прямо пропорциональной зависимостью, также существенно выросла. По итогам на конец 2004 года капитализация ADSK составила 8.73 млрд. долл. Это – рекордная для "королей" САПР величина за всё время наших наблюдений.

DASTY. Акции DASTY в начале года имели существенно лучшие стартовые позиции, чем акции ADSK. Однако, высокая оценка на старте (порядка 45 USD) сделала их восхождение к логическому максимуму в 50-55 долл. за штуку нелегким делом для технологической компании. По любому поводу акции падали на исходный рубеж и даже ниже. Завершился год котировкой на уровне 50 долл. за штуку. Рыночная капитализация компании также немного подросла, составив на конец года 5.68 млрд. долл.

PTC. Акции РТС имели явно выраженную тенденцию к росту. Стартовав с отметки 4 долл. за штуку, к финишу они пришли, подорожав на два доллара. При этом практически ни разу по дороге стоимость не падала ниже стартовой отметки. Рыночная капитализация компании на конец 2004 г. составила 1.6 млрд. долл.

Ближайшие перспективы в изложении самих "королей"

Текущий 2005 год обещает быть для "королей" не менее успешным, чем 2004-й. По крайней мере трое из них, попривыкнув к новой для себя роли миллиардера, могут начать неторопливо обсуждать устав соответствующего клуба ("королей"-миллиардеров). Почему неторопливо? Потому что появление четвертого члена клуба ни в 2005-м, ни в 2006-м году не ожидается...

ADSK. Подводя итоги 2004 г., Carol Bartz заявила: "Это был выдающийся год, он превзошел все наши финансовые ожидания. Наши результаты подтверждают работоспособность нашей стратегии, силу и полноту нашего портфолио и удовлетворенность наших пользователей. Мы очень оптимистичны относительно наступающего года и поэтому с удвоенной энергией беремся за работу. В марте мы выпускаем самую сильную в истории компании линейку продуктов, включающую существенно обновленные релизы всех наших главных продуктов. У меня никогда не было большего энтузиазма в отношении возможностей Autodesk".

Компания очень уверенно смотрит в 2005 г., рассчитывая зарабатывать в первой половине года по 330-345 млн.долл. в квартал, а за год в целом – 1360-1410 млн. долларов.

UGS. "Мы – первая компания в новой индустрии PLM, превысившая рубеж дохода в 1 млрд. долл., и мы продолжаем увеличивать (расширять) нашу рыночную нишу и расти, оставаясь прибыльной компанией, сфокусированной, прежде всего, на обеспечении успеха нашим пользователям", – сказал Tony Affuso, руководитель UGS.

По-видимому, г-н Affuso не рассматривает ADSK как компанию, работающую на рынке PLM, поэтому её миллиард с хвостиком – не в счет. А в отношении же миллиарда DASTY, наверное, г-н Affuso сомневается в той же мере, что и Observer. :)

"Ключевой фактор роста UGS – это бесспорное лидерство компании в наиболее быстро растущем сегменте cPDm (Сollaborative Product Development Management) рынка PLM. Лидерство в сегменте cPDm постепенно делает нас способными решать задачи управления на уровне предприятия, что мы уже и делаем в ряде отраслей, где успешные компании трансформируют свои процессы введения инноваций, беря на вооружение стратегию PLM как императив. Мы уверены, что победитель в сегменте cPDm станет и победителем на рынке PLM", – считает Tony Affuso.

DASTY. Как заявляет Thibault de Tersant, исполнительный вице-президент и главный финансист DASTY: "Мы удовлетворены финансовыми достижениями в 2004 г., включая показатели роста доходов и прибыльности. В течение года мы дважды изменяли в сторону повышения ожидаемые показатели доходности. Глядя в год 2005-й, мы уверены, что рост наших доходов по сравнению с 2004 г. составит 11-12%; в натуральном выражении это составит 865-875 млн. евро".

Что ж, если евро не ослабеет сильно по отношению к доллару, то это действительно будет миллиард долларов (и даже больше) – без всяких натяжек.

РТС. "В 2004 году мы смогли достичь всех наших финансовых целей, добились роста доходов и прибыли. У нас сильный баланс и существенно возросшие возможности для инвестиций, обеспечивающих рост", – сказал Richard Harrison, президент РТС. – "Наши достижения за 2004 год позволяют надеяться на рост доходов и прибыли в 2005 году. Портфель наших продуктов и услуг как нельзя лучше соответствует вызовам, с которыми сталкиваются производители в управлении всё усложняющимися глобальными процессами проектирования и производства. Мы усердно работаем над сближением наших решений и реальных потребностей пользователей в части сокращения сроков внедрения наших решений. В результате пользователи начинают инвестировать всё более значительные суммы в наши PLM-решения. Мы рассчитываем на значительное ускорение этих инвестиций в 2005 году".

От себя добавим, что PTC ставит по-настоящему серьезную цель – в течение ближайших трех лет снова стать компанией-миллиардером.

Что ж, пожелаем ей, равно как и остальным "Величествам", всяческого успеха!

CAD/CAM/CAE Observer #2 (20) / 2005

Подписку на журнал CAD/CAM/CAE Observer можно оформить:

Агентство "Роспечать" - индекс 80502

Объединенный каталог "Пресса России" - индекс 25001.

- Комментарии