“Короли” и “капуста” - 2004. Финансовые итоги крупнейших разработчиков CAD/CAM/CAE/PDM за 2004 год. Часть II

Автор: Юрий Суханов, главный редактор CAD/CAM/CAE Observer

Как уже говорилось, четырем "королям", к которым мы относим Autodesk (ADSK), Dassault Systemes (DASTY), PTC и UGS, принадлежит не менее 60% международного рынка САПР/PLM в ценах конечных пользователей. Кроме того, большинство других разработчиков зависит от них технологически. Таким образом, влияние "королей" на этот рынок является определяющим, ну а знание их финансового состояния, соответственно, служит ключом к пониманию многих процессов развития всей отрасли в целом.

При общем анализе доходов любой компании практически всегда применим универсальный подход, согласно которому доходы рассматриваются в трех аспектах: по месту их происхождения (географический аспект), по способу получения (методологический аспект) и по их составу (структурный аспект).В прошлом выпуске журнала (Observer #2/2005) были опубликованы главные финансовые итоги деятельности "королей" за 2004 год, причем доходы рассматривались преимущественно в свете способов их получения. Сейчас мы продолжаем исследование финансовых показателей, ставя себе целью проанализировать "королевские" доходы в их географическом и структурном аспектах.

Вступление с корректировкой...

Многие, включая нас самих, используют "капустные" материалы как справочник по основным показателям мировых лидеров САПР, поэтому при подготовке этих публикаций мы всегда стремимся быть предельно аккуратными и с цифрами, и с их интерпретацией. В качестве исходных данных для анализа, сравнений и обобщений мы берем официальные отчеты самих компаний-разработчиков. Но бывает так, что и официальные данные подвергаются ревизии, отзываются или дезавуируются… На этот раз сия участь постигла основные показатели годового отчета UGS.

На тот момент, когда автор начал писать эти строки, читатели еще не получили предыдущий выпуск журнала с первой частью "капустных" материалов, и тем не менее, как выяснилось, они уже нуждаются в некоторой корректировке. Сразу надо сказать, что здесь нет ни ошибки, ни злого умысла UGS. Впрочем, обо всём по порядку.

Публичная акционерная компания Unigraphics Solutions (UGS) стала частной компанией в результате исторической сделки, которую провел в 2001 году сервисный гигант EDS, идущий вторым номером в табели о рангах вслед за "голубым гигантом" – IBM. В тот год EDS, владевший 86% акций компании UGS, купил оставшиеся 14% и вдобавок приобрел 100% акций другой публичной сапровской компании – хорошо известной Structural Dynamics Research Corporation (SDRC), являвшейся для UGS конкурентом номер один. На базе этих двух публичных компаний с разными традициями, представлениями, культурой, продуктными линиями и пользовательскими базами за период меньше трех лет EDS удалось создать нечто цельное – EDS PLM Solutions, объединившую лучшее, что было у обоих прародителей. При этом, весьма неплохой годовой оборот новой частной компании (800-900 млн.долл.) в общем котле EDS не превышал 5% (immaterial) и, следовательно, у EDS не было ни юридических, ни моральных обязательств предавать огласке финансовые показатели EDS PLM Solutions. Тем не менее, это делалось – правда, далеко не в таком объеме, как у конкурентов – DASTY, ADSK, PTC и других публичных компаний.

Невзирая на то, что EDS PLM Solutions была прибыльной компанией и обладала высокой инженерной и программистской культурой, она так и не стала "родной" для EDS и оставалась на третьих ролях, затерянная среди более крупных подразделений. А потому, как только EDS понадобились живые деньги на реструктуризацию и покрытие долгов, руководство приняло решение выгодно сбыть ликвидную компанию. Весной 2004 года она, уже под названием UGS PLM Solutions, была продана консорциуму частных инвестиционных компаний за рекордную для сапровского рынка сумму 2.05 млрд. долл. Как принято в сделках такого рода, консорциум выпустил и продал облигации новой компании на 550 млн.долл. для частичного финансирования сделки, а также дополнительно занял 500 млн. у синдиката финансовых ростовщиков. Выпуск облигаций от 27 мая 2004 г. на сумму в 550 млн.долл. был освобожден от обязательной регистрации согласно Закону о ценных бумагах США от 1933 г. Это освобождение требовало, чтобы облигации достались только состоятельным инвесторам, к тому же ограниченным в возможности продавать их на вторичном рынке.

А 30 марта 2005 г., по настоянию Комиссии по акциям и ценным бумагам США, корпорация UGS согласилась с положением регистрации облигаций, согласно которому ей требуется обменять все первоначально выпущенные облигации на вновь зарегистрированные – с теми же условиями и сроками погашения. Когда обмен будет завершен, первоначальные инвесторы должны будут продать имеющиеся у них облигации более широкому кругу инвесторов.

Финансовые данные компании в Положении о регистрации облигаций должны отвечать требованиям GAAP (Generally Accepted Accounting Principles), т.е. правилам учета, которым следуют все публичные компании. Цифры, получаемые в соответствии с GAAP, позволяют лучше сопоставлять и сравнивать компании-конкуренты. Здесь-то, как оказалось, собака и зарыта!

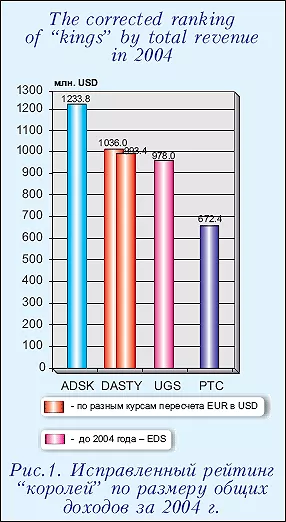

Показатели UGS, рассчитанные по правилам GAAP, оказались несколько ниже ранее рассчитанных и опубликованных, в том числе – и у нас в журнале. Так, главный показатель UGS – величина годового дохода – стал меньше на 41 млн.долл. (до этого доходы будущих периодов были засчитаны в текущие доходы. Такая ситуация возникает всякий раз, когда деньги от клиентов получены, а услуги еще не оказаны или товар не поставлен). При этом, самое обидное для UGS заключается в том, что годовой доход оказался на 22 млн. ниже знаковой отметки в 1 млрд. долл. Таким образом UGS, так же как и DASTY, осталась в фойе клуба миллиардеров-2004… Остается надеяться, что результаты 2005 года позволят обоим кандидатам пройти в VIP-зал и стать полноправными членами. Ну а наша обязанность – незамедлительно подправить рейтинг "королей" по размеру общих доходов за 2004 год (рис.1).

Текущая расстановка сил на Олимпе

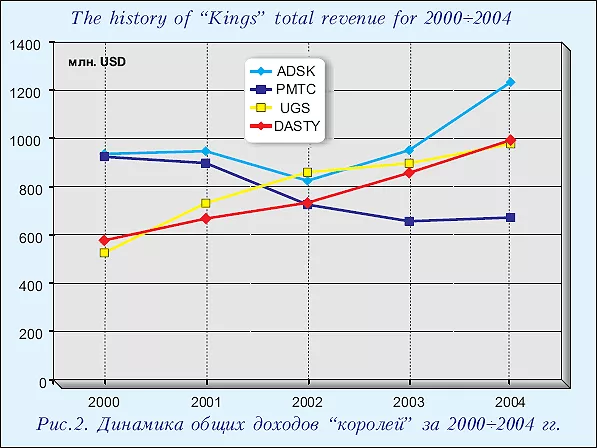

Для начала напомним читателям динамику общих доходов "королей" за последние пять лет. Графики на рис.2 отражают как общие тенденции и процессы на международном рынке САПР/PLM, так и жизненный путь отдельных корпораций.

Рис.2. Динамика общих доходов "королей" за 2000-2004 гг.

К главным общим процессам и тенденциям на рынке мы относим, прежде всего, следующие:

- массовый переход пользователей на 3D-проектирование и, как следствие, активизация других процессов – смена методологии и инструментов автоматизированного проектирования, обновление и замена компьютерной техники и пр.;

- признание концепции PLM в качестве императива инновационной деятельности промышленных компаний;

- безусловный рост доходов компаний сферы САПР/PLM, несмотря на неблагоприятную экономи ческую обстановку в мире в целом (рост суммарных доходов "королей" за 2004 г. по сравнению с 2003 г. составил 15.3%, что в разы превышает рост ВВП в США и в еврозоне, где и зарабатывается львиная доля этих доходов. Таким образом, рынок САПР/PLM растет и развивается намного быстрее самой экономики. По сравнению же с 2000 годом, рост суммарных доходов "королей" составил 30.8%);

- усиление конкуренции среди сапровских компаний, порой принимающей весьма острую форму, а также применение нетрадиционных приемов ведения конкурентной борьбы;

- возрастающая роль инженерного аутсорсинга и оффшорного программирования;

- консолидация и глобализация рынка в целом и рынка САПР/PLM в частности.

За эти годы расстановка сил среди "королей" претерпела серьезные изменения. В 2000 году абсолютными лидерами рынка были РТС и ADSK, годовые доходы которых превышали 900 млн. долл. В то время доходы DASTY, UGS и ныне почти забытой SDRC были чуть ли не вдвое ниже. За четыре года РТС из лидера среди "королей" превратилась в аутсайдера – доходы компании за 2004 год составили 672.4 млн. долл., что на 27.3% ниже её доходов в 2000 г. (924.3 млн.). Одним из важнейших событий рассматриваемого периода времени было слияние двух средних компаний – UGS и SDRC и образование на их основе нового "короля" (в итоге сохранившего, несмотря на цепь переименований, название UGS), доход которого в 2004 году на 86% превысил доход UGS за 2000 год, едва не достигнув рубежа в 1 млрд. Доходы DASTY в 2000 году (577.7 млн. долл.) лишь немного превосходили доходы UGS или SDRC, однако за прошедшие годы эта удивительно стабильная компания, демонстрируя устойчивый рост (в среднем, 14.5% ежегодно), вплотную приблизилась (или даже перешагнула – зависит от методики счета) к пресловутой миллиардной отметке.

И всё же наибольшего успеха, с нашей точки зрения, добилась ADSK – и даже не потому, что стала рекордсменом рынка по величине годового дохода (1.2338 млрд.долл.). Эта компания развеяла мифы и сомнения многих специалистов в своей способности зарабатывать самые крупные деньги на рынке САПР и быть его абсолютным лидером (по размеру клиентской базы, по числу продаваемых лицензий), не имея при этом за душой своего ядра (следовательно, будучи технологически зависимой), не предлагая дорогого high-end-продукта (что вынуждает, условно говоря, собирать деньги по крохам) и будучи, как нам всем казалось, заложницей своего 2D-продукта AutoCAD (который и нести тяжело, и бросить жалко).

Похоже, что ADSK успешно решила большинство своих текущих задач, и вряд ли кто-либо из "королей" способен потревожить её августейший покой в ближайшие пару лет. Да и рыночные сектора основных продуктов ADSK по большей части схожи, но не совпадают с владениями остальных "венценосцев".

Тем не менее, несмотря на блестящие успехи, ADSK не способна конкурировать с DASTY, UGS или PTC в отраслях, производящих сложную наукоемкую и высокотехнологичную продукцию: автомобили, самолеты, морские суда, космическую технику, системы вооружений и т.д. Их производителям требуется решать сложнейшие задачи концептуального проектирования, моделирования, анализа и расчетов, конструирования изделий, их узлов и деталей, оснастки и инструмента, разработки и симуляции процессов производства и пр. Эти действия выполняются, как правило, географически распределенными группами специалистов разных предприятий, а часто даже – разных отраслей и стран. Продукты ADSK не предназначены для решения в комплексе специфических задач отраслей такой сложности и размерности. Перечисленные отрасли были и остаются вотчиной знаменитых систем класса high-end: Pro/E от PTC, CATIA и DELMIA от DASTY, NX и Tecnomatix от UGS.

Сегодня всё больше предприятий объединяют high-end-системы проектирования и производства (CAD/CAM/CAE) c коллаборативными системами управления инженерными данными – c PDM (такими, как Windchill и Project-Link, ENOVIA, SMARTEAM, Teamcenter) и с системами планирования, проектирования и управления производственными процессами – MPPM (Manufacturing Process Planning and Management) на основе концепции управления жизненным циклом изделий (PLM). В свою очередь, PLM-системы объединяются с ERP и CRM в системы еще более высокого уровня интеграции.

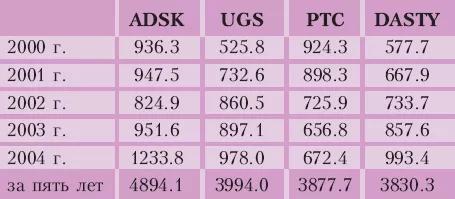

Табл.1. Динамика годовых доходов "королей" за 2000-2004 годы

Конкурентная борьба в сфере PLM развернулась нешуточная, и вряд ли сейчас ктонибудь решится предсказать её результаты. Сегодня DASTY – лидер №1 по продажам CAD/CAM-систем , UGS – №1 по продажам cPDM-систем на базе Teamcenter и №2 по продажам CAD/CAM. Есть, чем похвастаться и РТС: доходы уже не падают, а растут, появилась чистая прибыль. Очевидны успехи компании в секторе моторостроения и на предприятиях электронной промышленности, коллаборативное решение на базе ProjectLink – единственное на рынке, имеющее "чистую" интернет-архитектуру и т.д. Выходящая из затяжного кризиса РТС опять почувствовала вкус к жизни и нацеливается в 2008 г. еще раз покорить "миллиард". И хотя её доходы почти на треть меньше, чем у ближайшего конкурента – UGS, однако PTC (как и DASTY) не имеет долгов, в то время как UGS, с помощью новых хозяев-инвесторов, набрала их уже под два миллиарда...

"Это не вопрос", – уверяет рынок президент UGS г-н Tony Affuso, имея в виду способность компании сравнительно легко обслуживать долг. С нашей точки зрения, ситуацию с UGS можно охарактеризовать как квази-свободу, ценой в 2 млрд. долл. Оптимистичный же г-н Affuso заявляет, что главное состоит в том, что "нам вернули нашу компанию, и наша новая стратегическая цель – дости чь отметки годовых доходов на уровне 3 млрд. долларов".

Ну что ж – цель заявлена! Остается посмотреть, кто из "королей" пересечет ленточку первым.

Однако, наиболее перспективным для разработки аналитиками рынка САПР/PLM является вполне естественный, но непопулярный вопрос о стабильности альянса IBM/Dassault, имеющий самое непосредственное отношение к расстановке сил на Олимпе.

Географическое происхождение доходов

Нам представляется достаточно интересным и важным рассмотреть на примере "королей", какой вклад вносит тот или иной регион в развитие международного рынка САПР/PLM, и как это отражается на "королевских" показателях. Любопытно, насколько острым является соперничество Старого и Нового Света в этой сфере, да и есть ли оно вообще? Каковы риски сапровских компаний в связи с предрекаемым американцами (издание Morgan Stanley) распадом зоны евро? Какое влияние на процессы развития международного рынка САПР/PLM оказывает стремительно растущий и развивающийся Азиатско-Тихоокеанский регион (АТР)?

В силу разных причин нам вряд ли удастся найти прямые и точные ответы на эти вопросы. Однако, если удастся хотя бы почувствовать характер возможных ответов – это уже неплохо.

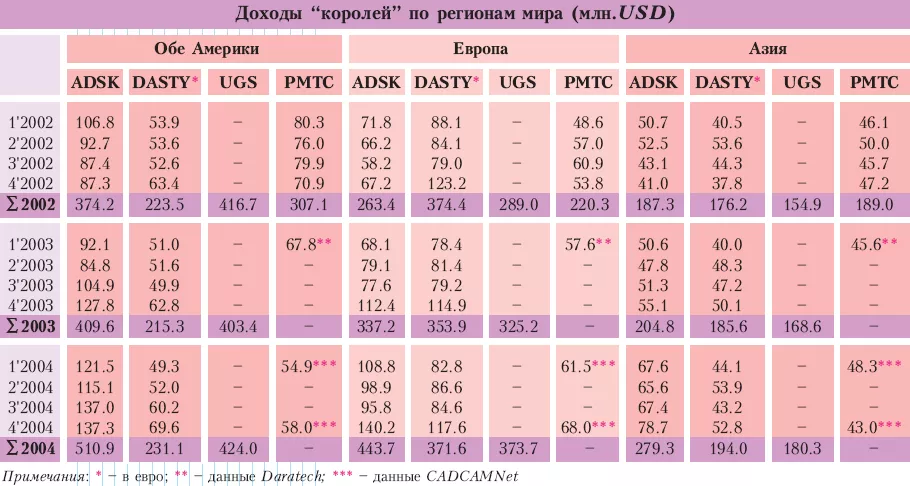

Табл.2 Доходы "королей" по регионам мира (млн.USD)

ADSK. В свое время наше неподдельное удивление вызвало заявление Кэрол Бартц о том, что одной из причин снижения доходов Autodesk в 2002 была вспышка атипичной пневмонии в Китае и близлежащих странах. Первое впечатление от такого обоснования – неудачная "отмазка" босса Autodesk перед доверчивым советом акционеров компании. Но сегодня нам, вооруженным более глубоким знанием как о степени специфического влияния Китая на мировую экономику, так и о точности применяемых "королями" методов прогнозирования собственных доходов и анализа полученных результатов по каждой отдельной территории, это заявление уже не кажется несерьезным.

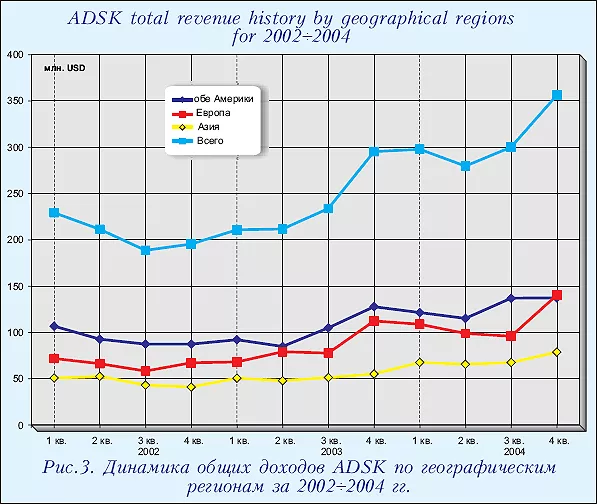

В 2004 году вклад основных географических регионов в общий доход ADSK (1 млрд. 234 млн. долл.) распределялся следующим образом: обе Америки – 510.9 млн. (или 41.4% от общего дохода), Европа – 443.7 млн. (36%), Азиатско-Тихоокеанский регион – 279.3 млн., или 22.6% (рис.3). При этом, в Америке прирост доходов ADSK по сравнению с 2003 г. составил 24.7%, в Европе – 24%, в Азиатско-Тихоокеанском регионе – 36.4%. Во всех регионах темпы роста доходов очень высокие, при этом Азиатско-Тихоокеанский регион, уступая и Европе, и Америкам в абсолютных значениях, существенно опережает их по темпам роста. Сохранится ли эта тенденция в 2005 году и далее?..

Рис.3. Динамика общих доходов ADSK по географическим регионам за 2002-2004 гг.

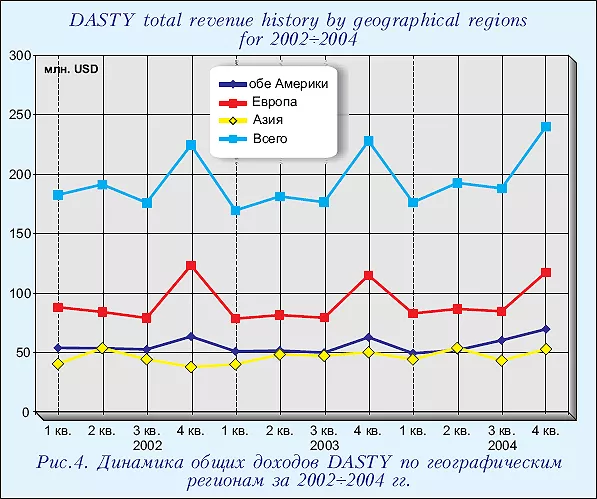

DASTY. Напомним, что DASTY – французская компания, поэтому в её доходах естественным образом превалирует доля, полученная на территории Европы (рис. 4).

Рис.4. Динамика общих доходов DASTY по географическим регионам за 2002-2004 гг.

В общих доходах DASTY за 2004 год (796.6 млн.евро) на Европу приходится почти половина – 371.6 млн. или 47%.

Поэтому для DASTY стабильность Евросоюза означает стабильность самой компании и, следовательно, отказ Франции и Нидерландов ратифицировать новую конституцию ЕС может в итоге негативно сказаться на доходах. Доля обеих Америк в общих доходах DASTY составляет 231.0 млн.евро (29%), доля АзиатскоТихоокеанского региона – 194.0 млн. (24%). По сравнению с 2003 годом собираемость доходов в Америках возросла на 7.3%, в Европе – на 5%, в АТР – на 4.5%. Показатели роста доходов DASTY в евро – более чем скромные, и хотя при пересчете в доллары они выглядят значительно привлекательнее, но всё же не настолько, как показатели ADSK.

Партнерство альянса IBM/Dassault c RAND Worldwide, увеличение до 70% доли DASTY в капитале совместного предприятия RAND North America свидетельствуют о практических шагах, предпринимаемых DASTY для усиления своего присутствия и влияния на американском континенте, где её по-прежнему продолжают воспринимать как чужую, европейскую компанию. Как следствие предпринимаемых DASTY шагов по "американизации" компании, размеры доходов, собираемых в Америке, со всей определенностью, будут расти – причем, в более быстром темпе, чем европейские. Соответственно, будет расти и их доля в общих доходах DASTY, что неплохо как само по себе, так и как демпфер на случай снижения европейских доходов.

Ожидается в ближайшем будущем и рост доходов компании в Азиатско-Тихоокеанском регионе, чему должен способствовать стратеги ческий альянс DASTY с китайской компанией CAXA, крупнейшим из местных поставщиков PLM–решений. Целью альянса является совместная разработка и продажа САПР на базе оправдавшей себя технологии V5 PLM, принадлежащей DASTY. Новые решения будут создаваться в стенах совместного Центра научных исследований и разработок в городе Beijing. Похоже, что этот регион, как и весь Китай, становится местом ожесточенной конкуренции "королей". Тот, кто выиграет Поднебесную, выиграет и весь мир!

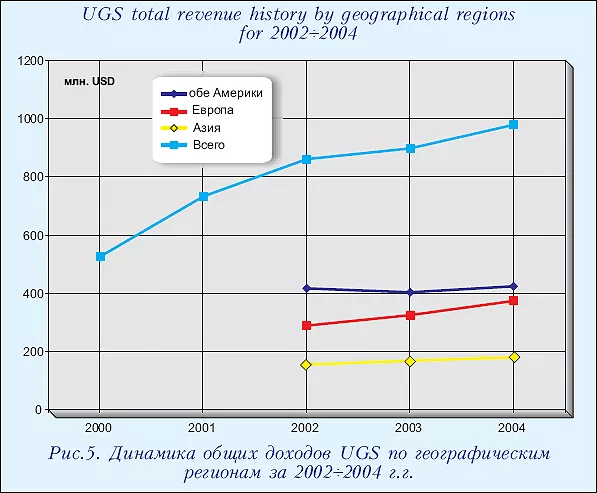

UGS. С трудом, но всё же нам удалось обнаружить на сайте Комиссии по акциям и ценным бумагам США официальные данные о "географической" структуре общих доходов UGS за период 2002-2004 годов. Короткий анализ увиденного и прочитанного может представлять интерес для фанов "капустной" темы (тем более, что все мы на протяжении ряда лет были лишены точной информации о финансовых показателях UGS).

Начиная с 2001 года, прирост доходов UGS обеспечивался за счет территорий за пределами обеих Америк. Суммарно на долю Европы и АТР приходилось: в 2004 году – 56.6%, в 2003 – 55%, в 2002 – 51.6% от общего дохода UGS. Сама компания рост 2004 года относит на счет эффекта от пересчета евро в доллары США, связывая его также с ростом доходов от продажи ПО и услуг в Европе. К сожалению, в соответствии с правилами учета GAAP, показатель доходов был существенно сокращен вычитанием неправомерно учтенных 41 млн.долл.

Доходы в обеих Америках всё еще продолжают оставаться крупнейшим сегментом общих доходов компании. В 2004 г. они составили 43.4%, в 2003 – 45%, в 2002 – 48.4% от общих доходов UGS. В 2004 г. доходы в Америках выросли на 5.1% и составили 424 млн. в сравнении с 403.4 млн. года 2003-го. Этот рост был обеспечен устойчивым спросом на софт и услуги. Эффект от пересчета валют не имел сколько-нибудь существенного значения, поскольку UGS отчитывается в долларах, а именно на США пришлись 94% общих доходов по этому региону. Общие доходы по Америкам похудели на 19 млн. из-за уточнения их согласно правилам GAAP.

В 2003 г. общие доходы в Америках уменьшились на 13.3 млн. (на 3.2%) – с 416.7 млн. в 2002 году до 403.4 млн. В компании это объясняют резким снижением в 2003 г. инвестиций в информационные технологии со стороны главных производителей материалоемкой продукции.

Доходы в Европе составляют 38.2% от общих доходов UGS за 2004 год, 36.3% – за 2003 год и 33.6% – за 2002 г. Общие доходы в Европе за 2004 г. возросли на 48.5 млн. (на 14.9%) – с 325.2 млн. в 2003 году до 373.7 млн. Как было сказано выше, этот рост объясняется в первую очередь влиянием пересчета EUR в USD, и в меньшей степени – ростом продаж ПО и услуг. При пересчете суммы доходов по GAAP, Европа "потеряла" 14.3 млн. долл.

В 2003 г. общие доходы в Европе увеличились на 36.2 млн. долл. (12.5%) – с 289.0 млн. в 2002 году до 325.2 млн. Тогда рост доходов в Европе тоже был связан с ростом курса евро к доллару, что позволило сгладить негативный эффект замедления развития европейской экономики.

Доля доходов Азиатско-Тихоокеанского региона достигала 18.4% от общих доходов UGS в 2004 году, 18.8% – в 2003 г. и 18.0% – в 2002 г. Общие доходы компании в этом регионе за 2004 г. увеличились на 11.7 млн. долл. (на 6.9%) – до 180.3 млн., в сравнении со 168.6 млн. за 2003 г. Увеличение доходов связано, в первую очередь, с возросшим темпом обновления софта в регионе и заключением контрактов на поддержку (maintenance), что не было характерным для этого региона в предыдущие годы. Во вторую очередь, увеличение доходов в регионе связывают с заключением нескольких масштабных сервисных контрактов в Японии. При пересчете "азиатских" доходов по правилам GAAP потери составили 7.6 млн.долл.

В 2003 г. общие доходы UGS в АТР увеличились на 13.7 млн. долл. (на 8.8%) – со 154.9 млн. в 2002 году до 168.6 млн. Прирост доходов объяснялся устойчивым экономическим ростом в таких странах, как Южная Корея, Индия и Китай, а также увеличением там спроса на PLM-решения. Динамика общих доходов UGS по географическим регионам представлена на рис.5.

Рис.5. Динамика общих доходов UGS по географическим регионам за 2002-2004 гг.

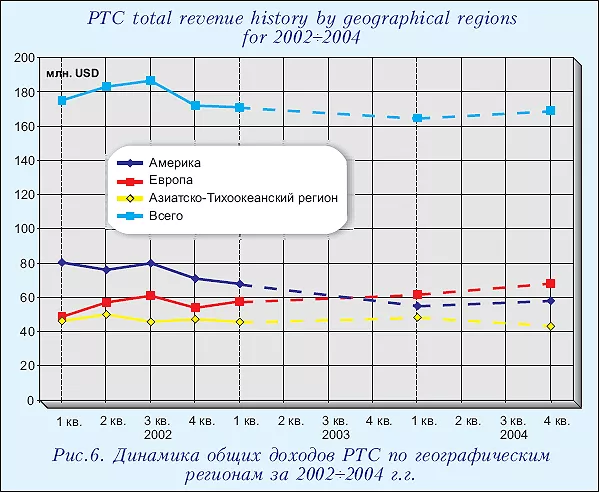

PTC. Два года назад компания РТС сократила объем отчетной информации, предоставляемой общественности. В частности, из её отчетов напрочь исчезли данные о количестве продаваемых лицензий Pro/E, а также о вкладе основных географических регионов мира в общие доходы. Лишь однажды в 2003 г. нам удалось найти в одной из публикаций аналитической и консультационной компании Daratech данные о происхождении общего дохода РТС за 1-й квартал в зависимости от региона мира. В 2004 г. лишь сетевое издание CADCAMNet публиковало "географию" доходов РТС за 1-й и 4-й кварталы. Тем не менее, имеющейся информации достаточно, чтобы понять характер формирования общих доходов PTC из доходов по разным регионам (рис.6).

Рис.6. Динамика общих доходов РТС по географическим регионам за 2002-2004 гг.

Доходы компании в Америке падали на протяжении всех лет кризиса РТС и лишь в конце 2004 г. начали медленно расти. Смеем предположить, что именно неудачи компании на родных просторах (что является психологически труднообъяснимым фактом для пользователей, а особенно – для потенциальных клиентов) и послужили причиной информационного табу. Доходы компании в Европе, напротив, незначительно росли – но этот рост не мог компенсировать падение доходов в Америке. Доходы в Азии не имели никакой выраженной тенденции.

Сегодня РТС – на подъеме, и никакого смысла в цензуре на информацию о финансах уже нет. Для отмены ограничений не требуется особых усилий – лишь воля и здравый смысл. Тем более, что еще года три тому назад своей открытостью и детальностью отчеты РТС могли служить образцом для других.

В этом году, после трехлетнего перерыва, вновь был открыт офис РТС в Москве. Его возглавил молодой и одаренный менеджер Арсений Тарасов, известный по блестящему участию в качестве капитана команды телезрителей в передаче "Что? Где? Когда?". Пожелаем ему успехов на новом поприще, а РТС в связи с этим – дальнейшего роста европейских доходов.

Структура доходов "королей" по продуктным линиям

Как уже отмечалось, в первой части этой статьи (Observer #2/2005) доходы лидеров рынка САПР/PLM обозревались, во-первых, укрупненно, во-вторых – лишь по способу их получения (от продажи лицензий, обновлений и от оказания услуг). Теперь нам предстоит разобраться более подробно со структурой доходов – в частности, вычленить доходы от продажи схожих, конкурирующих продуктов у разных "королей" и сопоставить как их величины в отдельные периоды времени, так и динамику. Здесь, к сожалению, бытует много домыслов, интерпретаций и заблуждений. Порой даже из уст технически грамотных специалистов выскакивают парадоксальные, но абсурдные заявления (к примеру, что "тяжелая" CATIA содержится на доходы от продаж "среднего" SolidWorks и т.п.). Как правило, это является следствием недостатка информации.

ADSK. На протяжении последних пяти лет компания трижды (в 2000-м, 2001-м и 2003-м годах) преодолевала рубеж 900 млн. долл., но лишь по итогам 2004 г. она смогла выйти за 1 млрд., установив абсолютный рекорд среди "королей" на отметке 1 млрд. 234 млн.долл.

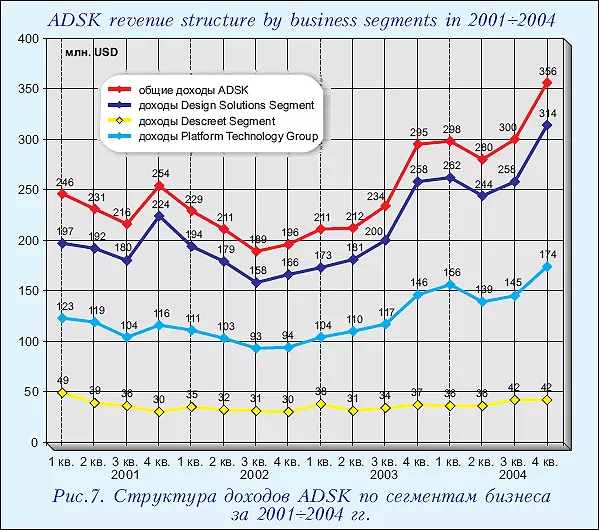

Рис.7. Структура доходов ADSK по сегментам бизнеса за 2001-2004 гг.

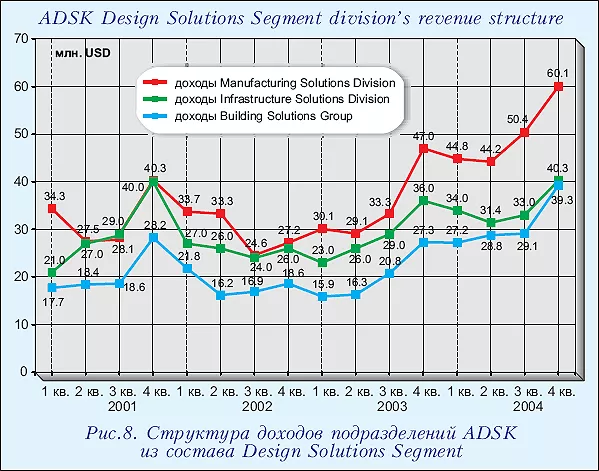

Общие доходы в компании принято разделять на два неравновеликих сегмента: Design Solutions Segment и Discreet Segment (рис.7). Первый из них отражает привычную деятельность Autodesk, второй характеризует труды купленной в начале тысячелетия компании Discreet Logic, специализирующейся на разработке ПО для спецэффектов в киноиндустрии. Под грифом Design Solutions Segment объединяются доходы следующих подразделений ADSK: Platform Technology Group, Manufacturing Solutions Division, Infrastructure Solutions Division и Building Solutions Group (рис.8).

Рис.8. Структура доходов подразделений ADSK из состава Design Solutions Segment

Platform Technology Group отвечает за бизнес AutoCAD и AutoCAD LT, а также портал платных услуг Buzzsaw. В 2004 г. годовой доход этого подразделения составил 615.2 млн. долл., что на 29% превышает показатель 2003 г., когда было заработано 477 млн. Число клиентов, пользующихся платными услугами Buzzsaw, возросло до 105 тысяч. Таким образом, суждения некоторых специалистов о закате эры 2D-систем являются по меньшей мере преждевременными – "курилка жив" и чувствует себя превосходно. И абсолютная величина, и рост доходов от продажи и поддержки AutoCAD свидетельствуют о том, что "патриарх" еще свеж, полон сил и востребован. Manufacturing Solutions Division отвечает за бизнес Inventor Series, Inventor Professional, AutoCAD Mechanical и AutoCAD Electrical. В 2004 г. годовой доход подразделения составил 199.5 млн. долл., что на 43% превышает показатель 2003 года (139.5 млн.). Откровенно говоря, нынешние результаты ADSK просто поражают воображение: трудно себе представить, что во времена вялой посткризисной экономики на зрелом, хорошо структурированном рынке одному из игроков удается дости чь столь высоких темпов роста. Причем сделано это в секторе, где на протяжении не менее 10 лет такие конкуренты, как РТС, SolidWorks, Solid Edge непрерывно "терроризировали" пользователей AutoCAD, переманивая их на свои 3D-пакеты твердотельного моделирования. ADSK долго нечем было ответить на эти атаки конкурентов и защитить свою базу пользователей. Сейчас ситуация изменилась, и у компании есть что предложить своим клиентам.

Судя по заявлениям руководства ADSK и по официальным отчетам компании, Inventor (Series &Professional) стал самым продаваемым в мире 3D-пакетом. За 2004 г. было продано 37 351 место Inventor, что на 39% превышает показатель 2003 года (26 824 рабочих места). По количеству продаж Inventor уже третий год подряд обходит систему SolidWorks (её результат – 29 882 места в 2004 году), а теперь обогнал и CATIA (32 695 мест в 2004 г.). С другой стороны, для нас по-прежнему остается загадкой, какова же у ADSK методика подсчета проданных мест Inventor…

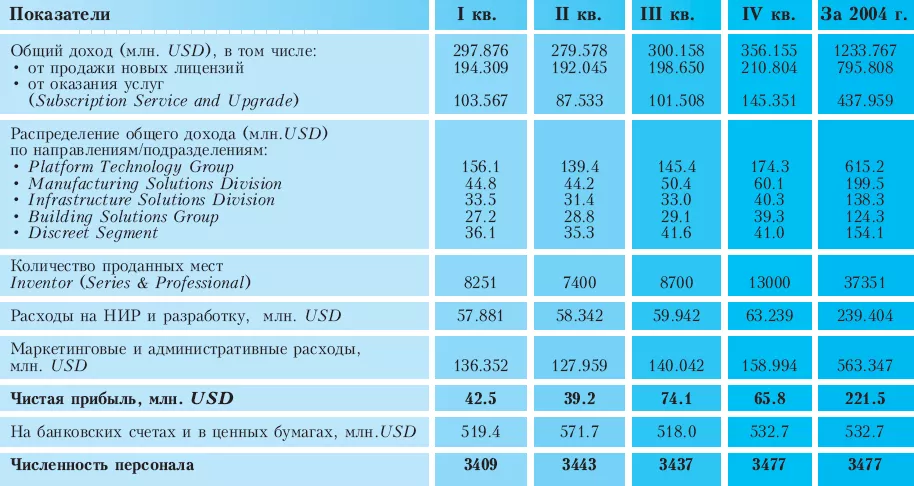

Табл.3. Основные отчетные данные Autodesk за 2004 г.

По абсолютному значению доход подразделения Autodesk, отвечающего за решения для промышленности (199.5 млн.), превысил доход дочерней структуры DASTY – корпорации SolidWorks (примерно 181 млн. долл.), но уступил доходу РТС от продажи флагманского пакета Pro/E (489.9 млн.). Интересно сравнить и удельные показатели доходности (частное от деления величины годового дохода, связанного с неким продуктом, на количество проданных за год рабочих мест) программных продуктов конкурирующих компаний. У Inventor этот показатель – 5341 долл., у SolidWorks (DASTY) – 6 054 долл., у Pro/E (PTC) – 30 428 долл.

Infrastructure Solutions Division (бывшее подразделение геоинформационных систем – GIS) отвечает за бизнес Civil 3D, Land Desktop, Map 3D и других продуктов. В 2004 г. доход подразделения составил 138.3 млн.долл., что на 20% превышает показатель 2003 года (115.2 млн.).

Building Solutions Group отвечает за Architectural Desktop, Building Systems, Revit Building, AutoCAD Revit Series и другой софт, связанный с архитектурой и строительством. В 2004 г. доход подразделения составил 124.3 млн. долл., что на 55% (!) превышает этот показатель за 2003 год (80.3 млн.). Аналитик David Weisberg из Cyon Research считает, что этот выдающийся результат служит свидетельством признания рынком продуктов Architectural Desktop и Revit.

Доходы Discreet за 2004 г. составили 154.1 млн. долл., что на 10.4% превышает этот показатель за 2003 год, когда это подразделение заработало 139.6 млн. долл.

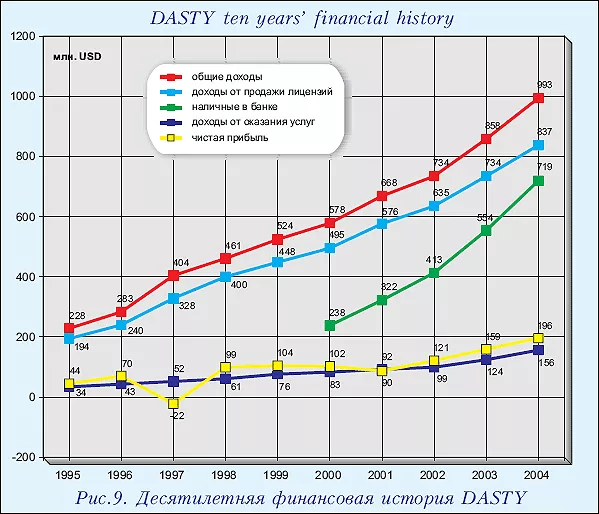

DASTY. К сегодняшней цели в один миллиард долларов годового дохода компания шла последовательно и целеустремленно, с темпом роста доходов в 10-20% в год (рис.9). Тесный альянс с IBM, участие французского государства (до 2003 г.) в капитале DASTY, потрясающий воображение состав клиентской базы, большой объем проводимых научноисследовательских работ и, конечно же, великолепные продукты (прежде всего – CATIA и SolidWorks) создали DASTY имидж и репутацию солидной и успешной технологической компании. Адекватно оценивают акции компании и парижская фондовая биржа, и технологический NASDAQ.

К чести DASTY, её квартальные и годовые отчеты всегда аккуратны и хорошо структурированы, что здорово облегчает работу обозревателей-аналитиков. В компании принято свои доходы делить на три категории:

- Process-centric revenue – доходы, полученные в сфере реализации и обслуживания high-endрешений на базе систем CATIA и DELMIA;

- Design-centric revenue – доходы, полученные в сфере реализации и обслуживания решений среднего уровня (middle range) на базе систем SolidWorks, COSMOS, PDMWorks;

- Product Data Management revenue - доходы, полученные в сфере реализации и обслуживания PDM-систем на базе ENOVIA и SMARTEAM.

Рис.9. Десятилетняя финансовая история DASTY

Однако, и отчеты DASTY нельзя назвать безупречными. К примеру, в какую категорию следует засчитать доходы, полученные от продажи технологий, ежегодные платежи (роялти) от пользователей ядра ACIS и другие доходы подразделения Spatial? Наверное, в первую, поскольку их отнесение к двум другим выглядит еще менее логичным: ведь доходы первой категории характеризуют саму DASTY, а доходы двух других отражают деятельность её "дочерей". Впрочем, объем "технологи ческих" доходов вряд ли превышает 2.5% от общего дохода DASTY, что, видимо, и является основанием для отнесения их к подкатегории "и др.".

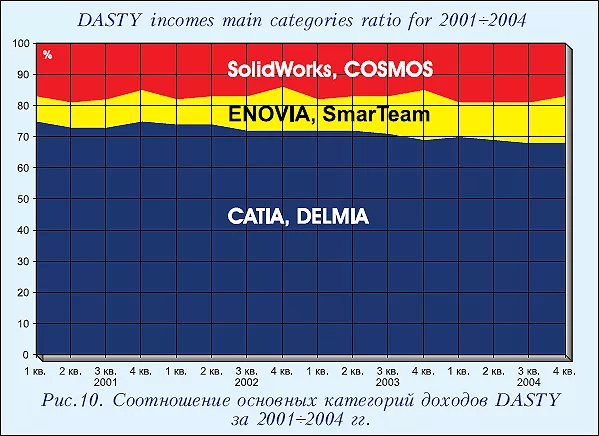

За 2004 год доходы Processcentric (читай – от продажи CATIA) выросли незначительно и составили 549 млн. евро, что лишь на 2.7% превышает этот показатель за 2003 год (534.5 млн.). Доходы Design-centric (читай – от продажи SolidWorks) росли почти в 6 раз быстрее и достигли 145.9 млн. евро, что на 16% больше, чем в 2003 году (125.7 млн.). Доходы от продажи и обслуживания PDM-систем впервые перевалили за отметку в 100 млн. евро и составили 101.7 млн., что на 7.5% превышает достижение 2003 года (94.6 млн.). Соотношение в процентах этих категорий доходов в общих доходах компании за несколько последних лет прекрасно иллюстрирует рис.10.

Рис.10. Соотношение основных категорий доходов DASTY за 2001-2004 гг.

В 2004 году на PLM-решениях от DASTY свой выбор остановили следующие известные компании: Boeing, Bўnўteau Group, Meyer Werft Shipyard, Sunten Electric Co.Ltd., Northrop Grumman, Hydro-Quўbec, Siemens ICM, AREVA, F.L.Smidth of Denmark и др.

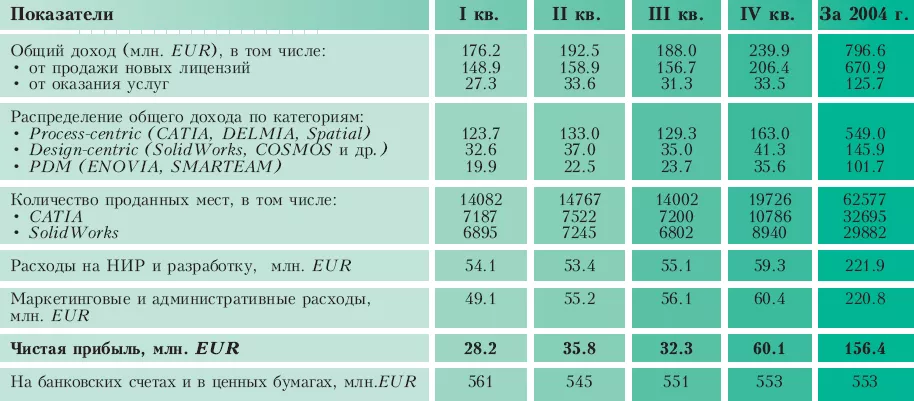

Табл.4. Основные отчетные данные DASTY за 2004 г.

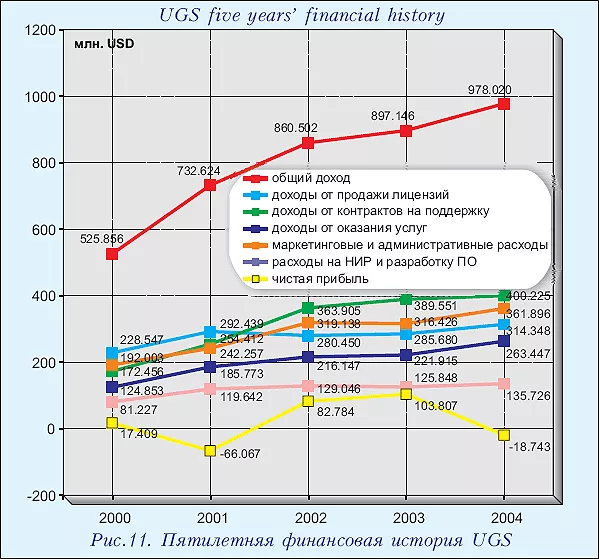

UGS. Как и все аналитики, лучше всего мы умеем предсказывать прошлое. Нам повезло: сегодня у нас в активе не кофейная гуща в чашке и не аналогии с экстраполяциями в голове, но настоящие отчетные данные UGS за несколько лет – причем данные, проверенные американским государством. Эти цифры приобретают еще большую ценность, когда есть возможность сопоставить их с данными других "королей" и представить на наших "исторических" графиках. Чтобы не повторять иллюстрации прошлого номера, на этот раз диаграмм будет существенно меньше, да и отражают они не поквартальную, а годовую динамику "королевских" показателей. Наибольший интерес представляет графи ческая интерпретация пятилетней финансовой истории UGS (рис.11).

Рис.11. Пятилетняя финансовая история UGS

Первое, что бросается в глаза – великолепная динамика роста доходов: 39.3% в 2001 году, 17.5% в 2002-м, 4.3% в 2003-м и, наконец, 9% в 2004-м, если считать с учетом правил GAAP (non-GAAP подсчет дает 13.6%). Кстати сказать, ряд ведущих корпораций мира не согласны с тем, что учет финансовых показателей по GAAP позволяет с большей объективностью сопоставлять конкурирующие компании, и продолжают отстаивать право указывать в своих отчетах и цифры, рассчитанные не по методике GAAP. Этого же мнения придерживаются и все "короли".

Наконец-то у нас появилась возможность проверить справедливость рабочей гипотезы о соотношении доходов UGS от продажи лицензий и от оказания услуг как 40 к 60. В действительности соотношения были следующими: в 2000 году – 43:57, в 2001-м – 40:60, в 2002-м – 33:67, в 2003-м – 32:68, в 2004-м – 32:68. Что ж, мы и ранее (часть I) предвидели это возможное расхождение в сторону увеличения доли доходов от оказания услуг и поддержки. Такое изменение пропорции – процесс естественный, отчетливо наблюдаемый у всех "королей" САПР.

Мы обращаем также внимание на тот факт, что оперативная прибыль и чистая прибыль UGS за 2004 г. – это, как говорят в Одессе, две большие разницы. Из 209 млн. долл. оперативной прибыли в результате дальнейших отчислений и применения правил GAAP в итоге остались чистые убытки на сумму 18.743 млн. долл. (рис.12).

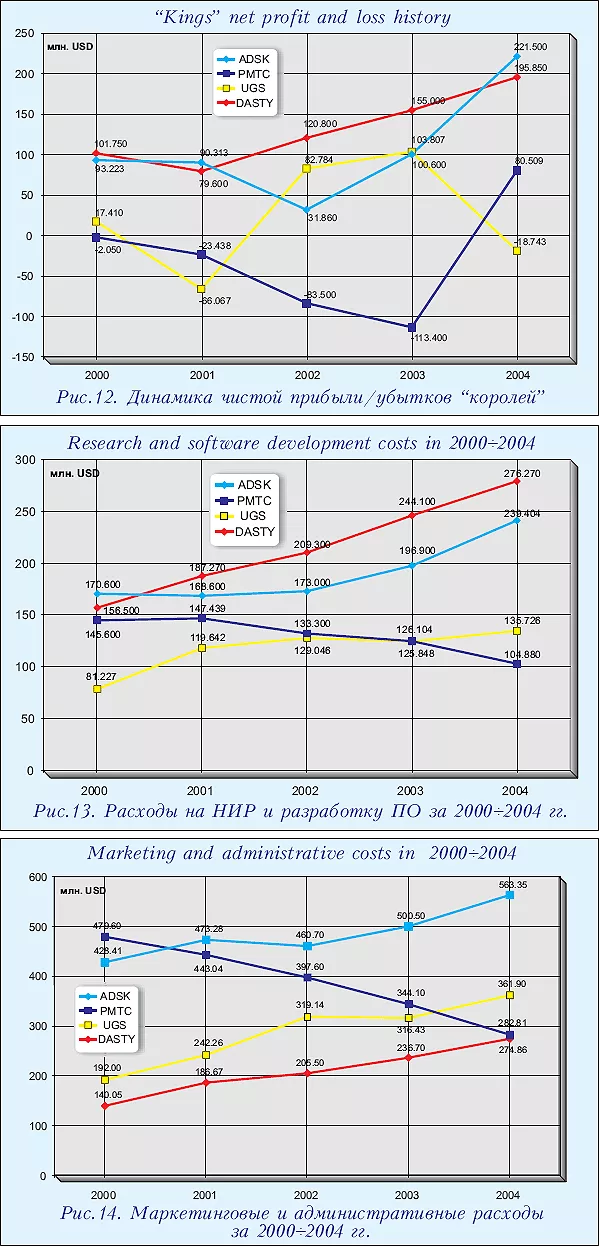

Рис.12-14. Динамика чистой прибыли/убытков "королей"

В далеком 2000 году UGS инвестировала в НИР и разработку ПО чуть более 81 млн.долл. Это даже меньше соответствующих расходов главного в то время конкурента UGS – компании SDRC, вложившей почти 86 млн. Другие "короли" тратили на НИР существенно больше: РТС – 145.6 млн. долл., DASTY – 156.5 млн., ADSK – 170.6 млн.

В 2004 году новая UGS пустила на НИР и разработку уже 135.726 млн.долл., что позволило ей обойти сокращавшую свои расходы РТС (104.88 млн.). Однако показатели ADSK (239.404 млн.) и DASTY (276.270 млн.) остаются пока недосягаемыми. Доля общих доходов UGS за 2004 год, приходящаяся на инвестиции в НИР, составляет 13.9%. У РТС этот показатель – 15.6%, у ADSK – 19.4%, у DASTY – 27.8%. Впрочем, не будем забывать, что результативность НИР может существенно отличаться у разных коллективов и, следовательно, столь же сильно может разниться и эффективность этих расходов.

На организацию продаж, маркетинг и содержание администрации в 2004 году UGS истратила 361.896 млн. долл., что на 14.4% больше, чем в 2003 г. Как видим, на указанные цели UGS тратит больше, чем предприимчивая DASTY (274.86 млн. долл.), делящая бремя этих расходов с IBM, и больше, чем ставшая экономной РТС (282.805 млн.). В тоже время, эта сумма значительно меньше, чем у чемпиона среди "королей" – ADSK (563.347 млн.). Новый график маркетинговых и административных расходов "королей" за последние пять лет, изменившийся с учетом данных UGS, представлен на рис.14.

Обратимся к коэффициенту эффективности маркетинговых и административных расходов, показывающему, сколько долларов общего дохода приходится на один доллар, потраченный на цели маркетинга, организацию продаж и содержание администрации. Здесь компания UGS с показателем 2.7 опережает и ADSK (2.19), и PTC (2.38), но заметно отстает от DASTY (3.61).

К великому сожалению, в той отчетности UGS, которой мы сегодня располагаем, нет и намека на распределение доходов по продуктным линиям NX, Teamcenter, Solid Edge. Это значит, что заявленная задача структурного анализа доходов компании остается невыполненной.

Однако, наша настойчивость в стремлении получить данные UGS о количествах проданных рабочих мест ее продуктов была все же части чно удовлетворена. Из полученного материала следует, что общее количество проданных рабочих мест Solid Edge превышает 200 тыся ч, из которых более 50 тысяч находятся на поддержке. В 2004 г. было продано 9600 мест Solid Edge (обе Америки – 23%, Европа, Ближний Восток и Африка – 51%, АТР – 26%), что само по себе немало, но все же значительно скромнее количества рабочих мест, проданных Inventor, SolidWorks и даже CATIA.

Опираясь на свои крепкие позиции в автомобильной, аэрокосми ческой и хай-тек отраслях, UGS смогла выйти и первой из "королей" закрепиться на новых для себя рынках, в том числе – розничной торговли, поставки одежды и других товаров массового спроса, производства упаковки, фармацевтической промышленности и судостроения. Добиться этого удалось благодаря признанию рынком cPDM-продукта компании – Teamcenter. Но особенную гордость у президента UGS вызывает тот факт, что его компания смогла "выиграть" у DASTY 11 судоверфей. Среди новых клиентов UGS выделяет такие известные компании, как Rolls-Royce Aero-Engines, Volvo, Hyundai- Kia, Caterpillar, Target, Electric Boat, Australian Navy, HDW, Hellenic Shipyard, Kockums и др.

Табл.5. Основные отчетные данные UGS за 2000-2004 гг.

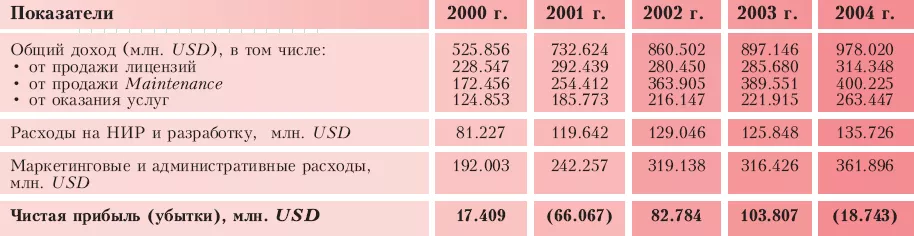

РТС. Как уже отмечалось, 2004 год стал для компании переломным: нижняя точка кризиса пройдена и начался рост. Впервые с 2001 года мы наблюдаем рост доходов и появление прибыли. Наш журнал никогда не хвалил руководителей РТС, полагая, что именно они совершили ряд стратегических ошибок и ввергли компанию в кризис. Новому руководству компании понадобилось больше трех лет на то, чтобы сократить непроизводительные расходы, улучшить программные продукты, придав им более дружественный интерфейс, заново отстроить собственную сеть реселлеров, радикально изменить модель продаж, вернуть доверие пользователей и, как следствие, – сделать компанию вновь рентабельной. Похоже, что РТС вновь обретает утраченную ранее уверенность в своей августейшей способности "повелевать" рынком и претендует на лучшее место. Ну что ж, нам остается только порадоваться вместе с теми, кто как и мы, считает, что для обеспечения устойчивости современному рынку САПР/PLM нужны все четыре опоры – ADSK, DASTY, UGS и РТС.

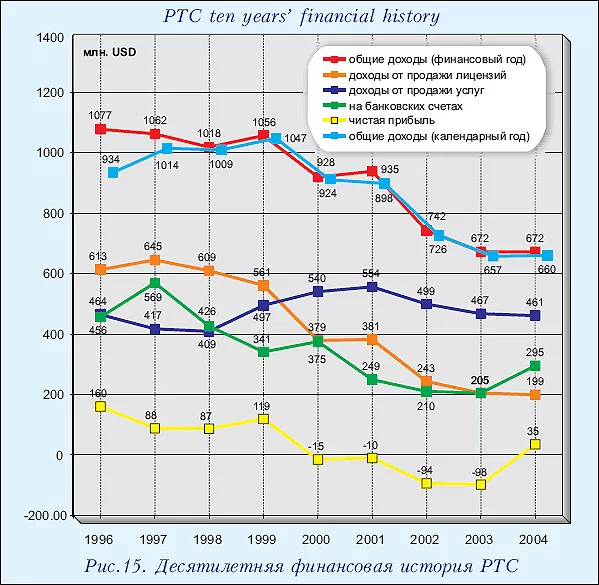

Рис.15. Десятилетняя финансовая история РТС

Намерение РТС вновь покорить "миллиард" не выглядит, как авантюра, ведь за последние 10 лет она делала это четырежды (рис.15). С нашей точки зрения, не столь существенно, достигнет этого компания в 2008-м или 2009 году. Важнее другое – в каких отраслевых нишах и в каких регионах продукты РТС будут доминировать, в каких сегментах рынка САПР (high end или middle range) масштабируемые решения РТС станут популярнее.

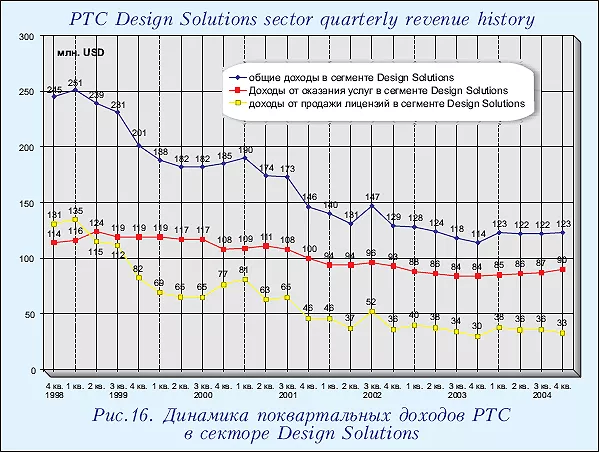

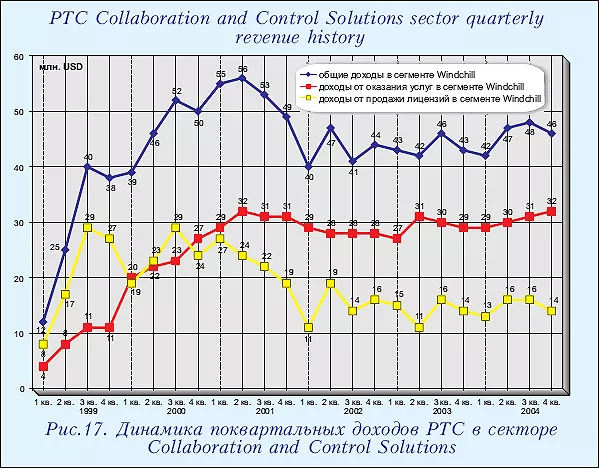

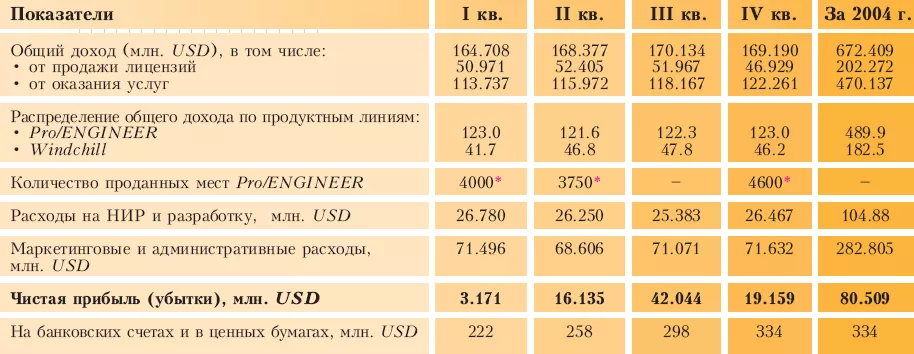

В компании принято относить свои доходы на счет двух продуктных линий: Design Solutions (читай – Pro/ENGINEER) и Collaboration and Control Solutions (читай – Windchill). В 2004 г. продажа лицензий продуктной линии Pro/E и оказание сопутствующих услуг принесли РТС доход в размере 489.9 млн. долл., что на 1.2% превышает этот показатель за 2003 г., когда удалось заработать 484 млн. Рост, конечно же, ничтожный, но для РТС и её адептов важно было переломить тенденцию спада на рост. Доход от продажи лицензий продуктной линии Windchill и оказания сопутствующих услуг составил 182.5 млн., что на 5.7% превышает доход за 2003 г. Таким образом, PDM-бизнес в общем бизнесе РТС (вопреки давнишним заявлениям руководителей компании) так и не стал определяющим. И в 2004 г. на его долю в общих доходах РТС приходится лишь 27.1%, для сравнения в 2003 г. – 26.3%. Это значит, что по-прежнему основным кормильцем компании является легендарный Pro/ENGINEER. Динамика поквартальных доходов от продажи и поддержки Pro/E и Windchill представлена на рис.16, 17.

Рис.16. Динамика поквартальных доходов РТС в секторе Design Solutions

Рис.17. Динамика поквартальных доходов РТС в секторе Collaboration and Control Solutions

Недавно в Москве, во время проведения РТС Innovations Forum 2005, по нашей инициативе состоялась встреча сотрудников журнала с двумя вице-президентами РТС – Джеймсом Хеппелманом (James Heppelmann) и Питером Шмидтом (Peter Schmidt). Подробный отчет об этой встрече, наши вопросы и полу ченные ответы были опубликованы в прошлом выпуске журнала. Следует отметить ощущение нового качества отношений журнала с топ-менеджерами РТС, что, как мы полагаем, должно проявиться в виде результативного сотрудничества сторон.

Табл. 6. Основные отчетные данные РТС за 2004 год

В 2004 году РТС получала заказы от следующих компаний: Boeing Company, Itochu Techno-Science Corporation, KHS Maschinen und Anlagenbau AG, KTM Sportmotorcycle AG, Motorola, Omron Company, Sanyo Electric Co., SMS Demag AG, Toyota Motor Corporation, Volvo Group, Air France Industries, Chrysler Corporation, DBT GmbH, Eni S.p.A., Hino Motors, Komatsu, LG Electronics, Airbus, BAE Systems, Gildemeister и др.

Заключение

Несмотря на всю важность "августейшей" четверки в мире САПР, не будем забывать, что жизнь бьет ключом и за пределами их владений – и там тоже есть свои герои, новости и события. Как правило, популярность этих "удельных князей" даже выше "королевской", и часто они конкурируют с "королями" агрессивнее, чем сами "Величества" друг с другом. Очень показателен в этом смысле материал, подготовленный исследовательской компанией HPI Research для популярного журнала Desktop Engineering.

В октябре 2004 г. HPI Research провела опрос 500 компаний, являющихся подписчиками Desktop Engineering. Некоторые итоги, полученные в результате обработки ответов респондентов, могут представлять интерес и для наших читателей. Их публикацию мы и предлагаем в качестве заключения к обширной теме "королей" и "капусты".

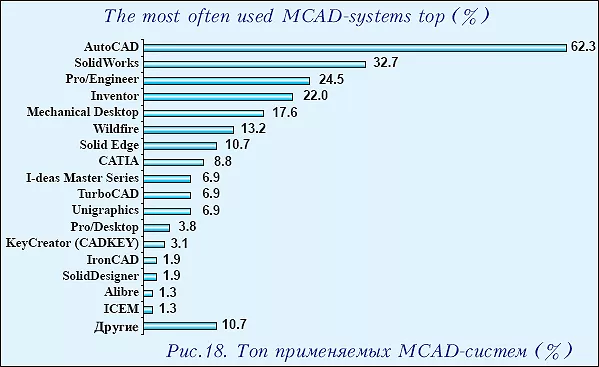

Итак, невзирая на провозглашение эпохи 3D, 62.3% респондентов всё еще применяют AutoCAD; 32.7% – SolidWorks, 24.5% – Pro/ENGINEER, остальные – другие пакеты (рис.18). Поскольку многие компании используют одновременно несколько разных MCAD-систем, то суммарное число превышает 100%.

Рис.18. Топ применяемых MCAD-систем (%)

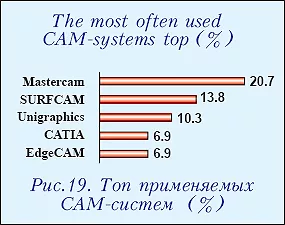

Из САМ-систем наиболее востребованными оказались Mastercam (20.7%), SURFCAM (13.8%), Unigraphics (10.3%). Как поделили популярность остальные – см. рис.19.

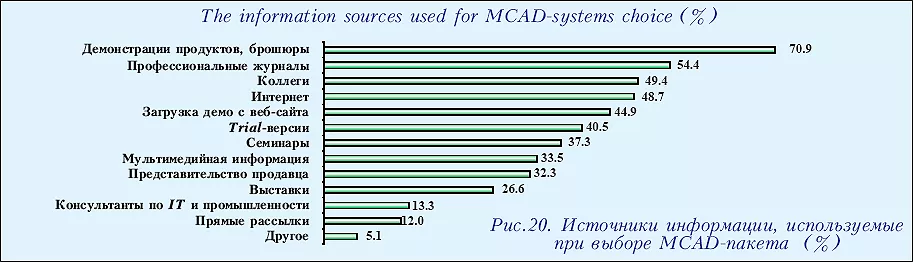

Наше внимание привлек также любопытный топ информационных ресурсов, отранжированных по степени их влияния, с точки зрения респондентов, на процесс выбора систем MCAD (рис.20). Как выглядит соответствующий топ для русскоговорящих инженеров, мы предоставляем додумывать читателю.

Рис.20. Источники информации, используемые при выборе MCAD-пакета (%)

CAD/CAM/CAE Observer #3 (21) / 2005

Подписку на журнал CAD/CAM/CAE Observer можно оформить:

Агентство "Роспечать" -индекс 80502

Объединенный каталог "Пресса России" -индекс 25001.

- Комментарии