Методология экспертизы инвестиций в строительной области

Сергей ЗАХАРОВ

директор Автономной некоммерческой организации независимой экспертизы "Академстройнаука"

Классификация и группы капиталовложений. Аналитическое обоснование активов и составляющие анализа. Методология, приемы и принципы анализа. Виды анализа.

Специалисты, обосновывая инвестиционные решения, испытывают острую потребность в качественно новых методиках экономической диагностики инвестиционных проектов в строительной сфере.

Главная проблема – обоснование сложного комплекса методологических и прикладных положений инвестиционной деятельности в области экономического анализа и формирования точной и максимально полной информации о субъективных и объективных факторах, влияющих на степень определенности конечных результатов инвестиционной деятельности.

В 1999 году крупная российская компания приняла решение о строительстве собственного завода по производству безалкогольных напитков на базе зарубежной технологии и соответственно зарубежного оборудования. Объем предполагаемых инвестиций был определен в размере 20 млн долларов США. Срок реализации проекта – полтора года. Два существенных для каждого проекта показателя – стоимость и срок строительства – были определены исходя из финансовых возможностей будущего владельца, а вовсе не рассчитаны согласно проекту.

Такой подход к определению финансовых параметров – самый распространенный в России. Для реализации проекта была создана управляющая компания, а сам будущий владелец выступал в роли инвестора. На первом этапе были проведены переговоры с ведущими поставщиками необходимого оборудования из Европы и США. Однако исходя из заданной производственной мощности будущего завода (примем ее за 100 единиц) в выделенные инвестором средства уложиться не получалось – поставщики утверждали, что подобный завод стоит 28 млн долларов и ни цента меньше и срок строительства составит два года, а вовсе не полтора. Но деньги инвестору уже были выделены и отступать было некуда. На производственных совещаниях инвестор требовал начать строить немедленно, а стоимость уменьшить за счет приобретения части оборудования у других поставщиков.

На стадии долговременных капитальных вложений всегда возникает необходимость одновременного аналитического обоснования активов: финансовых (источники, объемы, условия и пропорции финансирования долгосрочных инвестиций), инвестиционных (оптимальное распределение собственных и привлеченных ресурсов среди возможных направлений хозяйственной деятельности), отдельных видов активов (их структура, период оборачиваемости, соответствующий уровень риска) и операционных решений (величина и оптимальная структура расходов организации, влияние на ход реализации проекта, ритмичность поставок строительных материалов и оборудования, профессиональный и квалификационный уровень персонала, задействованного в проекте).

Цель анализа инвестиций:

- объективная оценка потребности, возможности, масштаба, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций;

- определение направления инвестиционного развития компании и приоритетных областей эффективного вложения капитала;

- разработка условия и базовые ориентиры инвестиционной политики;

- оперативное выявление факторов, влияющих на появление отклонений фактических результатов инвестирования от запланированных;

- обоснование оптимальных инвестиционных решений, укрепляющих конкурентные преимущества фирмы и согласующихся с ее тактическими и стратегическими целями.

В итоге, отвергнув научный подход в области планирования инвестиций, было принято решение купить у основного поставщика сильно усеченный комплект технологического оборудования, а остальное докупить частями еще у пяти производителей (в том числе – у одного российского и одного украинского). Таким образом, затраты на оборудование должны были составить 10 млн долларов вместо 20.

От возведения специального здания инвестор отказался, решив ограничиться модернизацией и приспособлением существующих на территории строительной площадки старых производственных цехов.

Предложение привлеченной отечественной проектной организации о комплексном проектировании, которое увязало бы все части проекта между собой, было также отвергнуто, так как на это проектировщики требовали как раз те самые полтора года, отведенные под весь проект, и почти 1 млн долларов в качестве оплаты. «Проектировать будут параллельно со стройкой за 170 тыс. долларов. Срок и стоимость работ – твердые и изменению не подлежат», – директивно установил инвестор, и проектировщик молча согласился, видимо сильно нуждался в деньгах.

Импортный завод, конечно же, должен строить зарубежный строитель, и договор с западноевропейской компанией был подготовлен и подписан за два дня. Проектной документации не было, поэтому цену определили ориентировочную в 5 млн долларов, которая по мере выхода рабочих чертежей должна была уточняться. После длительных дебатов еще 50 тыс. долларов было выделено управляющей компании – на всю ее деятельность по управлению проектом. На этом подготовительный этап, продлившийся два месяца, был завершен.

Инвестор был доволен – все-то у него получается: завод за полтора года построят, и денег он для себя уже «заработал», потому как на весь проект было затрачено порядка 15 млн долларов, а не 20 млн. Разница – четыре с «лишним» миллиона долларов США – отправилась на какие-то острова за оказанные по проекту качественные и крайне необходимые консультационные услуги.

Теперь же перейдем к сравнительной характеристике важнейших направлений анализа инвестиционной деятельности хозяйствующих субъектов, то есть к тому, что должно быть сделано еще до начала процесса инвестирования.

В обязательном порядке следует произвести анализ предполагаемых капитальных вложений. В комплексе следует:

- оценить потребности и наличие требуемых условий инвестирования;

- обосновать выбор источников финансирования;

- выявить внешние и внутренние факторы влияния на экономическую эффективность капиталовложений;

- разработать шаблоны оптимальных управленческих решений по уменьшению риска, увеличению целевых показателей реализации проекта.

Нельзя пренебрегать постинвестиционным мониторингом (после каждого этапа инвестирования), цель которого – подготовка почвы для выработки аналитических рекомендаций по улучшению количественных и качественных результатов инвестирования.

Примерно те же действия необходимо предпринять в процессе анализа финансовых вложений. Естественно, необходимо комплексное исследование и обобщение макроэкономической и политической информации об условиях реализации финансовых вложений. Потребуются оперативный мониторинг рынков ценных бумаг и ссудного капитала, оценка текущей и прогноз будущей финансовой устойчивости предприятия-эмитента или потенциального дебитора. Обязательно нужно определить оптимальную величину высоколиквидных краткосрочных финансовых вложений, обосновать приемлемые для инвестора параметры риска и рентабельности финансовых операций. Это поможет оптимизировать портфель инвестиций.

Информационная база анализа

Что можно подразумевать под информационной базой анализа? При анализе капитальных вложений это прежде всего данные первичного бухгалтерского и оперативного учета, бухгалтерская и стратегическая отчетность, обязательно маркетинговая информация и технологическая документация, данные об инженерно-технических разработках, заключения аудиторских и консалтинговых фирм, федеральные и региональные законодательные акты. Во внимание принимается методический материал по организации анализа, периодические издания и специальная научная литература, сведения о реализации схожих инвестиционных проектов.

При анализе финансовых вложений используют законодательные и нормативные акты, статистическую отчетность (размер дивидендов, доходность, объем сделок, котировки бирж – изменение индикаторов на рынке ценных бумаг), заключения аудиторских и ревизионных проверок, аналитические обзоры в периодических изданиях, аналитические обзоры состояния рынка ЦБ и пр.

О длительности проведения аналитических мероприятий

Продолжительность анализа капиталовложений зависит от жизненного цикла конкретного инвестиционного проекта. Как правило, на проведение прединвестиционных исследований и подготовку аналитического заключения затрачивается от 8 до 15 человеко-месяцев. Последующие мероприятия – оперативный и ретроспективный анализы реализации инвестиционных решений – осуществляются в течение всего периода эксплуатации и ликвидации проекта.

Анализ финансовых вложений ведется в режиме реального времени и требует оперативного использования выходных аналитических данных. Продолжительность аналитических мероприятий в этом случае варьируется от нескольких недель до нескольких дней. При составлении проспекта эмиссии или при изучении уровня инвестиционной привлекательности эмитента продолжительность анализа увеличивается до нескольких месяцев.

А в это время реализация проекта шла полным ходом. На основании полученных предварительных характеристик оборудования проектировщики начали выдавать чертежи на реконструкцию здания. На основании этих чертежей генеральный подрядчик готовил подробные сметы на строительство и оформлял их в виде дополнительных соглашений к договору подряда. После этого производились строительные работы.

Через девять месяцев на стройку прибыл основной комплект оборудования (остальные части, которые изготавливали другие поставщики, немного задерживались). Вместе с оборудованием приехали специалисты поставщика для осуществления шефмонтажа.

Гром грянул, когда выяснилось, что поставленное оборудование невозможно разместить в здании – не проходит по высоте. Так как проектировщик имел приблизительные данные об оборудовании (в основном габариты отдельных частей), он совершенно не учел схему расположения агрегатов, где и какие фундаменты и платформы необходимо предусмотреть. Более того, инженерные сети по своим мощностям и расположению точек подключения не подходили для оборудования и требовали переделки.

Появились новые сметы, и в течение четырех месяцев здание было переделано, что привело к дополнительным расходам. Отечественный проектировщик был вынужден работать в рамках суммы своего контракта. Чтобы окончательно не вылететь в трубу, приходилось экономить – работу выполнять силами чуть ли не студентов, а чертежи разрабатывать в усеченном виде.

Остальное оборудование по-прежнему не поступало. По переделанному проекту выполнили 50% работ и уже почти смонтировали основное оборудование, но в этот момент генеральный подрядчик предложил сделать сверку расчетов. Собрали все сметы, оформленные дополнительными соглашениями, подсчитали и выяснили, что их сумма (помимо затраченных ранее 15 млн долларов) составляет почти 5 млн долларов США. То есть на завершение строительства осталось 38 тыс. долларов.

На острова полетела телеграмма, которой отдыхавший инвестор извещался, что объективно завод дороже и необходимо срочно выслать деньги, иначе запуск предприятия не состоится никогда.

Инвестор примчался на завод для разбора ситуации. Над его деньгами нависла серьезная угроза. Тогда инвестор потребовал от своих подчиненных подготовить технико-экономическое обоснование увеличения стоимости и сроков реализации проекта. Для этого привлекли уважаемый профильный институт. В результате исследований получился увесистый том, в котором были отражены все затраты, обоснования, присутствовали цветные графики, схемы, фотографии выгодных ракурсов почти построенного завода. С этим документом инвестор направился к тем, от кого он получил средства на строительство, с предложением выделить еще 8 млн долларов.

Хозяева денежных средств оказались непреклонны. Они разумно посчитали, что за 28 млн фирма-поставщик предлагала реализовать весь проект «под ключ», а сейчас требуется опять та же сумма, но только результат вызывает серьезные сомнения. Было решено назначить экспертизу. Только экспертизу поручили уже не институту, а специализированной организации, которая не проектирует, а производит судебные экспертизы. Вот ее результаты.

- Вскрылось, что четыре с «лишним» миллиона долларов на стройке не достает. Это те самые, которые инвестор переправил на острова в самом начале своей деятельности.

- Выполненные и запроектированные работы совершенно не учитывают характеристики того оборудования, которое еще не было поставлено. Нет стыковки между разными комплектами оборудования. Три из пяти комплектов еще не поставленного оборудования вообще доставлять не надо, так как они не подходят по своим характеристикам. Необходимо от них отказаться и закупить недостающее оборудование у основного поставщика.

- Большую часть выполненных строительных работ необходимо переделать по причине плохого качества, не согласующегося с безопасным использованием. В качестве примера: глубина промерзания на площадке – 1,5 м, грунтовые воды поднимаются до отметки 1,3 м, канализационные трубы проложены без каких-либо защитных мер на отметке 1,3 м. Конструктивная надежность здания сомнительная.

- После ввода завода в эксплуатацию его производственная мощность составит не 100%, а всего лишь 60% от проектной.

- Для завершения всех работ потребуется не менее 18 месяцев (в сумме будет уже 31 вместо 18) и еще 10 млн долларов (в сумме – 30 вместо 20). И это при благоприятном стечении обстоятельств, если все участники согласятся быстро исправить допущенные ошибки.

Подходы в организации методики проведения анализа. Теория

Остановимся на важнейшем общеметодологическом принципе анализа инвестиций – системности.

Выполнение этого исходного положения представляет анализ инвестиций в качестве единого целого – системы, охватывающей логически взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого уровня, в которой анализ инвестиций взаимодействует с другими подсистемами. Рассмотрение каждого объекта анализа инвестиций в качестве системы, исследование его логической целостности и выявление многообразных типов связей внутри этого объекта – основа системного подхода как одного из направлений методологии научного познания. Выделяются шесть этапов проведения системного анализа:

- представление объекта исследования в качестве системы, для которой определяются цели и условия функционирования;

- разработка системы синтетических и аналитических показателей;

- составление схемы системы;

- классификация показателей и факторов, определение взаимосвязей между ними;

- построение модели системы с использованием ранее полученной информации;

- работа с моделью, формирование выводов и аналитическое обоснование оптимальных управленческих решений.

Концентрация внимания финансового аналитика на конкретных элементах системы позволяет ему решить едва ли не основную задачу системного анализа – найти простое в сложном, объяснить общее состояние системы через анализ состояния ее индивидуальных компонентов и оценку степени влияния их на другие составляющие этой системы.

Система анализа инвестиций осуществляет взаимодействие с внешней средой (с системой более высокого порядка) через входящие и выходящие потоки информации. Структура системы позволяет упорядочить ее индивидуальные элементы и отношения между ними по какому-либо признаку. При этом система представляет собой определенную ступенчатую иерархическую конструкцию.

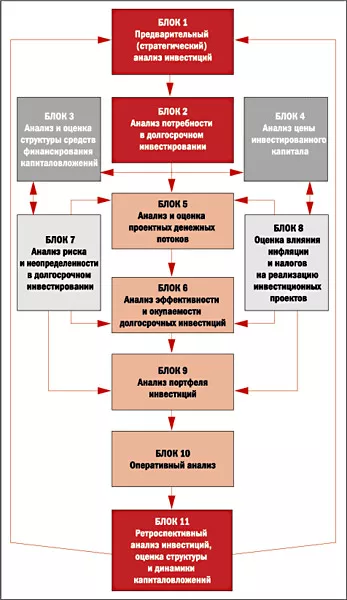

Поскольку анализ инвестиций может быть представлен, с одной стороны, как неотъемлемая часть системы более высокого уровня, а с другой стороны, как целостная система, обладающая собственной внутренней структурой, такое системное понимание анализа инвестиций позволяет выстроить следующую логическую конструкцию (рис. 1).

Рис. 1. Логическая схема системного подхода в анализе инвестиций

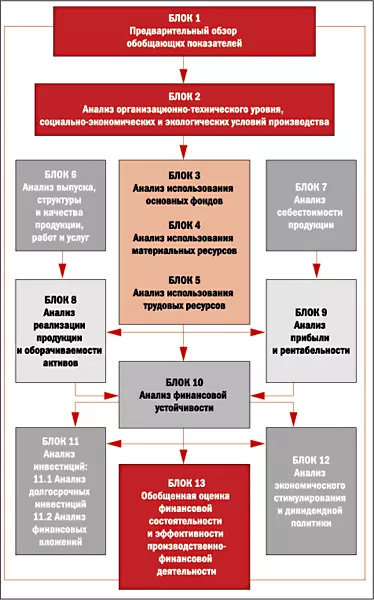

Место анализа инвестиций в системе комплексного экономического анализа схематически представлено на рис. 2.

Рис. 2. Анализ инвестиций в системе комплексного экономического анализа

Уровень финансовой устойчивости определяет степень инвестиционной активности хозяйствующего субъекта. Отсюда взаимосвязь между блоками 10 и 11. Все это подтверждает прямую зависимость между разделом «Анализ инвестиций» и блоками 7–8. Принято считать, что целью коммерческой организации является получение прибыли. В качестве одного из источников получения операционных результатов служат доходы, полученные от финансовых вложений. Вместе с тем прибыль выступает важнейшим источником финансирования инвестиционной деятельности. Отсюда взаимосвязь между блоками 9 и 11. Взаимосвязь между блоками 11 и 12 более чем очевидна.

Финансовые менеджеры постоянно стоят перед выбором: наращивать (сохранять) производственно-экономический потенциал компании или направлять имеющиеся средства на потребление. Наконец взаимосвязь блока 11 с обобщающими показателями эффективности производственно-финансовой деятельности в очередной раз подтверждает вывод о том, что масштабы и эффективность инвестиционной деятельности оказывают прямое воздействие на результативность функционирования коммерческой организации.

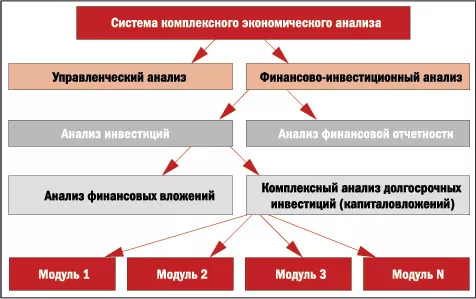

Разработанная схема отдельных блоков и механизм взаимодействия различных обобщающих показателей в системе комплексного анализа инвестиционной деятельности представлены на рис. 3.

Рис. 3. Система комплексного анализа инвестиционной деятельности

Вместо заключения

Результаты реализации проекта, заимствованного из практики в качестве примера, таковы:

- Завод не построен до сих пор (прошло шесть лет), поставленное оборудование уже кое-где начало гнить, здание протекает и со стен отслаивается штукатурка.

- Проектировщик разорен, он должен своим сотрудникам и субподрядчикам почти 100 тыс. долларов.

- Генеральный подрядчик (европейская фирма) хорошо заработала и ныне продолжает свою деятельность на других российских объектах.

- Владельцы денег лишились 20 млн долларов и ищут по островам «инвестора», проекту которого они поверили.

- Новое руководство управляющей компании судится со всеми и ищет деньги на завершение проекта, пытаясь убедить других потенциальных инвесторов.

Все потому, что кто-то решил, что детальная проработка проекта – это пустая трата времени и денег. Все и так само собой построится – были бы деньги

"Строительная Инженерия" №9, 2005 г.

- Комментарии